Esercitazione Econometria

Console online

Dati Statistici tratti dal sito ufficiale dell'ISTAT Dati Statistici tratti dal sito ufficiale dell'EUROSTAT

Dati Statistici tratti dal sito ufficiale della Banca d'Italia Dati Statistici tratti dal sito ufficiale dell'OCSE

Per personalizzare gli scripts con dati propri oppure importati dai siti sopra riportati

l'Utente può utilizzare la seguente R Console online Interattiva

PROVA IN ITINERE DI ECONOMETRIA DEL 27/02/2019 DIPARTIMENTO DI ECONOMIA UNIVERSITA’ DI FOGGIA

Domande a risposta multipla (quattro risposte di cui una sola corretta)

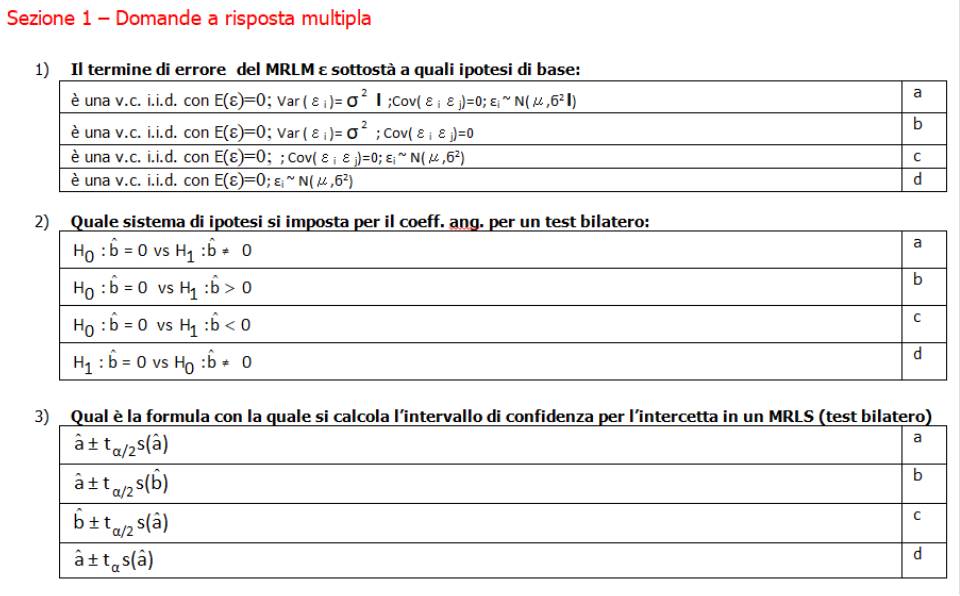

1) Quale è la notazione con cui si calcola il Chi-quadrato semplice:

a) Chi-quadr=∑r∑c cont. ass.2/freq. teor

b) Chi-quadr=∑r conr ass.2/freq. teor

c) Chi-quadr=∑c conr ass.2/freq. teor

d) Chi-quadr=∑r∑c conr ass. /freq. teor

2) Quale è la notazione con cui si calcola il Chi-quadrato max:

a) Chi-quadr max=N*max(r-1)(c-1)

b) Chi-quadr max=N*min(r-1)(c-1)

c) Chi-quadr max=N*max(r-1)(c)

d) Chi-quadr max=N*min(r)(c-1)

3) Quale è la notazione con cui si calcola il Chi-quadrato normalizzato

a) Chi-quadr norm= Chi-quadr* Chi-quadr max

b) Chi-quadr norm= Chi-quadr-Chi-quadr max

c) Chi-quadr norm= Chi-quadr/Chi-quadr max

d) Chi-quadr norm= Chi-quadr+ Chi-quadr max

4) Quando si può affermare che il carattere inflazione Italia è dipendente dal carattere inflazione GERMANIA:

a) Basta che una frequenza teorica differisca dalla relativa frequenza congiunta assoluta

b) Basta che una frequenza teorica non differisca dalla relativa frequenza congiunta assoluta

c) Basta che una frequenza teorica sia uguale alla relativa frequenza congiunta assoluta

d) Basta che una frequenza teorica risulti il doppio della relativa frequenza congiunta assoluta

5) Con quale linea di codice si calcola il quantile della t critica per un test bilatero con un livello di significatività alfa=0.05 con 11 gradi di libertà:

a) t_critica<-qt(1-0.05/2,11);t_critica

b) t_critica<-qt(1-0.05,11);t_critica

c) t_critica<-qt(0.05,11);t_critica

d) t_critica<-qt(1-0.05,11);t_critica

6) Con quale linea di codice si calcola la statistica t di Student empirica:

a) t<-(media_camp-mu)*sqrt(n)/sqm;t

b) t<-(media_camp-mu)/sqm;t

c) t<-(media_camp-mu)*sqrt(n)/;t

d) t<-(media_camp)*sqrt(n)/sqm;t

7) Con quale notazione si calcola il coefficiente angolare stimato nel MRLS con il metodo dei minimi quadrati:

a) b(stim)=cov(XY)/var(X)

b) b(stim)=cov(X)/var(X)

c) b(stim)=cov(XY)/var(Y)

d) b(stim)=cov(XY)/dev(X)

8) Con quale notazione si calcola l’intercetta stimata nel MRLS con il metodo dei minimi quadrati:

a) a(stim)= Y(media)-b*X

b) a(stim)= Y(media)-b*X(media)

c) a(stim)= Y-b*X(media)

d) a(stim)= Y(media)-X(media)

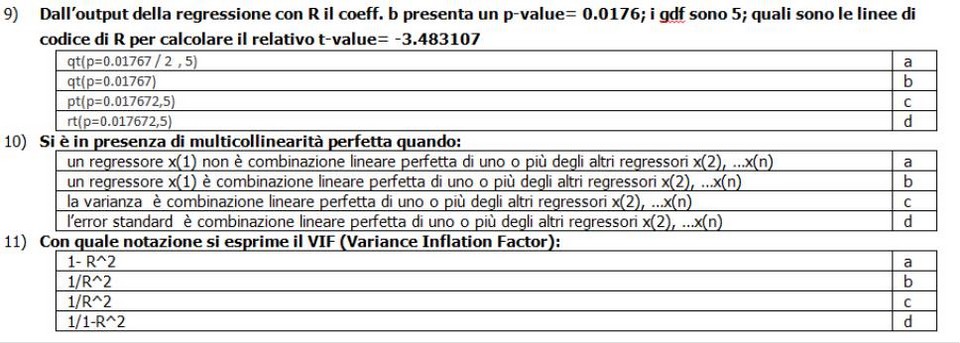

9) Con quali linee di codice si ottiene l’output della regressione lineare semplice con R:

a) modello<-(y~x); summary(modello)

b) modello<-lm(y~x); summary(modello)

c) modello<-lm(y~x); summary

d) modello<-lm(y+x); summary(modello)

10) Con quale linea di codice si calcola il quantile della F critica per un test bilatero con un livello di significatività alfa=0.05 con 11 gradi di libertà al numeratore e 15 al denominatore:

a) F_critica<-qf(1-0.05/2,11,15);F_critica

b) F_critica<-qf(1-0.05, 11,15);F_critica

c) F_critica<-qf(0.05, 11,15);F_critica

d) F_critica<-qf(1-0.05, 11,15);F_critica

11) Con quali linee di codice si calcolano i p-value, dati i valori dei quantili empirici della t di Student pari a -2.228 e 1,23, per un test bilatero con 11 gradi di libertà:

a) p-value<-(pt(-2.228,11));p_value - p-value<-(1-pt(1.23, 11));p_value

b) p-value<-2*(pt(-2.228,11));p_value - p-value<-2*(1-pt(1.23, 11));p_value

c) p-value<-2*(pt(-2.228));p_value - p-value<-2*(1-pt(1.23,));p_value

d) p-value<-2*(pt(-2.228,11));p_value - p-value<-2*(pt(1.23, 11));p_value

Domande a risposta aperta.

1. Da una indagine statistica bivariata sono stati rilevati i seguenti dati 0, 0, 1, 2, 3, 2, 1,2, 2 del carattere X che assume le modalità (alto,medio,basso) e del carattere Y che assume le modalità (1,2,3) e si vuole: a) implementare il codice per costruire la relativa matrice; b) redigere la tabella a doppia entrata delle frequenze congiunte assolute; c) redigere la tabella a doppia entrata delle frequenze teoriche; d) redigere la tabella a doppia entrata delle contingenze assolute.

2. Con gli stessi dati della domanda 3 si vuole: a) redigere la tabella a doppia entrata delle contingenze assolute al quadrato diviso le frequenze teoriche; b) calcolare il chi-quadrato semplice; c) calcolare il chi-quadrato massimo; d) calcolare il chi-quadrato normalizzato e svolgere un breve commento.

3.(Microeconometria). Si vuole studiare la relazione tra i ricavi di intermediazione bancaria Y e il numero dei dipendenti X e allo scopo sono state rilevate le seguenti coppie di valori i: (10;255-11;365-14;485-18;592-25) e si vuole calcolare: a) l'intercetta stimata; b) il coefficiente angolare; c) l’equazione della retta stimata; d) il valore dei ricavi di intermediazione bancaria stimati, per un valore del numero di dipendenti pari a 22 e un breve commento.

4.(Microeconometria). Con gli stessi dati dell’esercitazione 3 si vuole implementare: a) il codice di R per la relazione della retta stimata fra Y ed X; b) il codice per il calcolo dei coefficienti di regressione; c) il codice per il calcolo dei residui di regressione; d) il codice per l’output della regressione.

5.(Macroeconometria). Con gli stessi dati dell’esercitazione 3 si vuole implementare: a) il codice di R per il calcolo della t empirica dell’intercetta; b) il codice di R per il calcolo della t empirica del coefficiente angolare; c) il codice di R per il calcolo del p-value dell’intercetta; d) ) il codice di R per il calcolo del p-value del coefficiente angolare.

#########################################################################

PROVA IN ITINERE DI ECONOMETRIA DEL 13/03/2019 DIPARTIMENTO DI ECONOMIA UNIVERSITA’ DI FOGGIA

SOLUZIONI RISPOSTE CHIUSE: 1 (a), 2(a), 3(a), 4(a), 5(a), 6(c), 7(a), 8(b), 9(a), 10(b), 11(d)

Sezione 2 – Domande a risposta aperta

Domanda aperta 1. Dati i seguenti valori di output di R:

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 2195.5128 1391.6312 ……… 0.1387

x1 18.4367 20.7369 ……… 0.3901

x2 1.9103 0.9344 ……… 0.0617 .

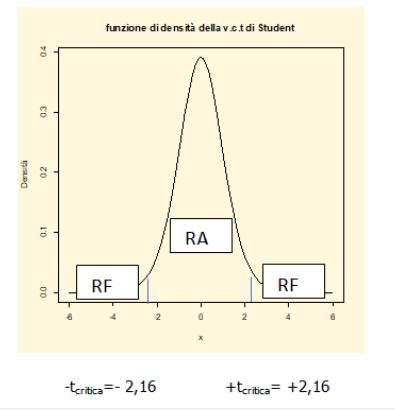

calcolare: a) i valori mancanti dei tre t-value; b) le linee di codice di R per controllare che il calcolo manuale sia corretto sapendo che n=16 e la linea di codice per il calcolo del p-value dell’intercetta e del coefficiente angolare; c) impostare il sistema di ipotesi complesso per i due coefficienti angolari di x1 e x2 per un test bilatero e scegliere la regola di decisione prendendo a riferimento i valori della t empirica e della t critica, al livello di significatività del 5%, pari a 2,16 (della quale si deve indicare la linea di codice di R per ottenerla) presentando la relativa rappresentazione grafica e svolgere un sintetico commento; d) controllare la regola di decisione ottenuta implementando la tecnica del p-value e svolgere un sintetico commento.

SOLUZIONE: punto a) i valori mancanti dei tre coefficienti di regressione sono rispettivamente: (2195.5128/1391.6312)=1.578; (18.4367/20.7369)=0.889: (1.9103/0.9344)=0.0617; punto b) prima di scrivere le linee di codice è opportuno precisare che i coefficienti di regressione di distribuiscono secondo un v.c. continua t di Student con n-k gradi di libertà dove k sono le due covariate più l’intercettale e quindi df=16-3=13; esse saranno rispettivamente: qt(1-0.1387/2,13); qt(1-0.3901/2,13); qt(1-0.0617/2,13); punto c) i sistema di ipotesi complesso per i coefficienti angolari della x1 e della x2 è il seguente: H0: b1 , b2 =0 vs H0: b1 , b2 ≠ 0; per scegliere la regola di decisione ovvero se accettare o rifiutare l’ipotesi nulla occorre presentare la curva della v.c. continua t di Student indicando le regioni di rifiuto e di accettazione:

-tcritica=- 2,16 +tcritica= +2,16

poiché i valori delle t empiriche dei coefficienti angolari di x1 e x2 sono ricompresi fra -2,16 e 2,16 si accetta l’ipotesi nulla ovvero non esiste statisticamente una relazione lineare tra le covariate x1 e x2 e la variabile dipendente y; la linea di codice per calcolare il valore della t critica negativa al livello di significatività del 5% per un test bilatero è la seguente: qt(0.025,13) mentre per la t critica positiva è: qt((1-0.025),13); punto d) per controllare la regola di decisione scelta si implementa la tecnica del p-value; si mette a confronto il valore del livello di significatività per un test bilatero pari a 0,05/2=0,025 e i valori delle probabilità delle due t empiriche (p-value); dai dati della domanda appare chiaro che sia 0.3901 che 0.0617 sono entrambi maggiori di 0,025 per cui è confermata l’accettazione dell’ipotesi nulla.

Domanda aperta 2. Data i valori delle covariate x1 e x2 (6.5,6.8,7.1,5.4,5.9,5.1,2.1,2.4,2.8,2.9,2.4,2.3) e i valori della variabile dipendente (1212,1314,1116,1242,1306,1278) riferiti a 6 osservazioni campionarie: a) quali sono le linee di codice per calcolare la matrice X6x3, la sua trasposta e il prodotto delle due; b) quali sono le linee di codice per calcolare l’inversa e la verifica che essa sia invertibile; c) quale linea di codice si implementa per calcolare il vettore della variabile dipendente y; d) scrivere la formula per il calcolo del vettore dei parametri e l’insieme dei codici per calcolarlo ed inoltre effettuare il controllo manuale e quello del codice con cui ottenere l’output della regressione da cui emerge se il calcolo effettuato è corretto.

SOLUZIONE:

punto a) le linee di codice sono le seguenti:

X <- matrix (data =c(1,1,1,1,1,1,6.5,6.8,7.1,5.4,5.9,5.1,2.1,2.4,2.8,2.9,2.4,2.3), nrow = 6, ncol = 3);X

XT<-t(X);XT

XTX<-XT%*%X;XTX

dove XT sta per trasposta di X

punto b) le linee di codice sono le seguenti:

XTXINV<-solve(XTX);XTXINV

round(XTXINV%*%XTX)

dove XTXINV sta per l’inversa del prodotto tra la trasposta di X e X

punto c) le linee di codice sono le seguenti:

Y <- matrix (data =c(1212,1314,1116,1242,1306,1278),nrow = 6, ncol = 1);Y

punto d) la formula per il calcolo del vettore dei parametri in forma matriciale è la seguente: b(stim)=(X’X)-1 X’y e le linee di codice per calcolarlo sono le seguenti:

X <- matrix (data =c(1,1,1,1,1,1,6.5,6.8,7.1,5.4,5.9,5.1,2.1,2.4,2.8,2.9,2.4,2.3), nrow = 6, ncol = 3);X

XT<-t(X);XT

XTX<-XT%*%X;XTX

XTXINV<-solve(XTX);XTXINV

round(XTXINV%*%XTX)

y <- matrix (data =c(1212,1314,1116,1242,1306,1278),nrow = 6, ncol = 1);y

bstim<-XTXINV%*%XT%*%y;bstim

Per quanto riguarda il controllo manuale si procede come segue: la matrice X è (6x3); la sua trasposta X’ è (3x6); il prodotto di X’(3x6)*X(6x3) è una matrice(3x3); la sua inversa è sempre una (3x3); il prodotto di (X’X)-1(3x3) per X’(3x6) è una matrice(3x6);il vettore y(6x1), infine il prodotto della matrice risultato (3x6) e il vettore y (6x1) dà un vettore (3x1) che è quello calcolato.

Per quanto riguarda i codici con cui si implementa la regressione in questione che permettono di verificare la correttezza del calcolo del vettore dei parametri essi sono:

y<-c(1212,1314,1116,1242,1306,1278)

x1<-c(6.5,6.8,7.1,5.4,5.9,5.1)

x2<-c(2.1,2.4,2.8,2.9,2.4,2.3)

modello<-lm(y~x1+x2); summary(modello

)

Domanda aperta 3. Dati i seguenti valori di y(1212,1314,1116,1242,1306,1278), x1(6.5,6.8,7.1,5.4,5.9,5.1), x2(2.1,2.4,2.8,2.9,2.4,2.3). Effettuando la regressione lineare multipla con R si ottiene il seguente output (una parte del tutto):

Residual standard error: 75.12 on 3 degrees of freedom

Multiple R-squared: 0.3801, Adjusted R-squared: -0.03318

F-statistic: 0.9197 on 2 and 3 DF, p-value: 0.4881

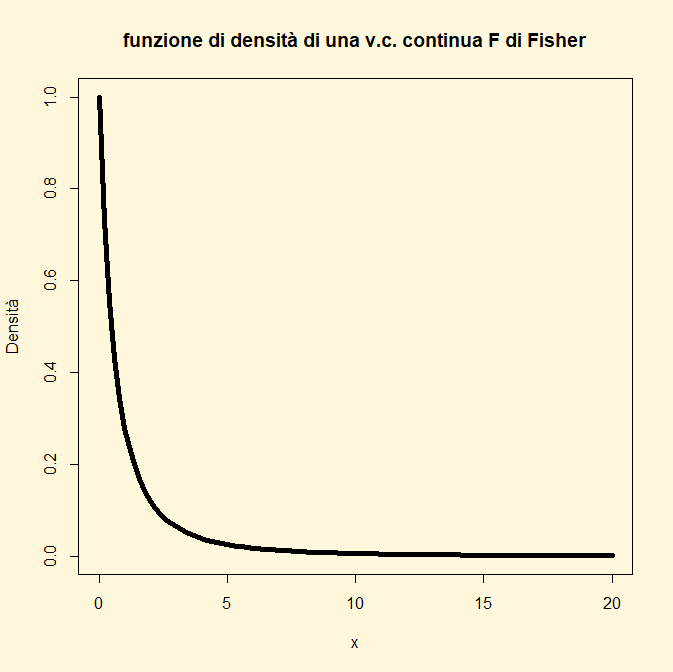

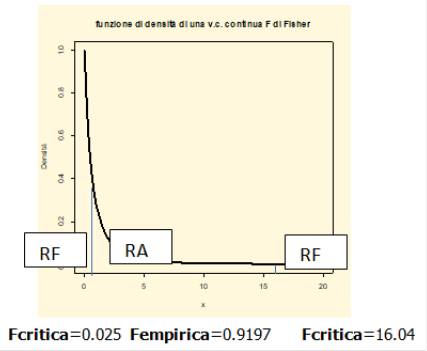

Descrivere: punto a) la formula con cui si calcola Multiple R-squared e Adjusted R-squared (coefficiente di determinazione semplice e aggiustato), le linee di codice per calcolarli e svolgere un sintetico commento su valore 0.3318; punto b) impostare il sistema per verificare l’ipotesi di linearità del modello per un test bilatero e scegliere la regola di decisione prendendo a riferimento i valori della F empirica e della F critica (0.02553268: 16.04411), al livello di significatività del 5% (della quale si deve indicare le linee di codice di R per ottenerle); punto c) presentare la relativa rappresentazione grafica e svolgere un sintetico commento; punto d) controllare la regola di decisione ottenuta implementando la tecnica del p-value e svolgere un sintetico commento.

SOLUZIONE: punto a) la formula per il calcolo del coefficiente di determinazione semplice è: R2 =1- (DR/DT) dove DR è la somma dei quadrati dei residui (devianza residua) [yi-y(stim)]2 e DT la somma dei quadrati del totale (devianza totale) ) [yi-y(medio)]2; la formula per il calcolo del coefficiente di determinazione aggiustato é. R2(adj)= 1- (DR/DT)(n-1)/(n-k-1) dove n sono il numero di osservazioni campionarie e k il numero di covariate; le linee di codice sono le seguenti:

y<-c(1212,1314,1116,1242,1306,1278)

x1<-c(6.5,6.8,7.1,5.4,5.9,5.1)

x2<-c(2.1,2.4,2.8,2.9,2.4,2.3)

res<-lm(y~x1+x2);res

summary(res)

mean(y)

n<-6

k<-2

ystim<-1749.47-42.74*x1-97.72*x2;ystim

DT<-sum((y-mean(y))^2);DT

DR<-sum((y-ystim)^2);DR

DS<-sum((ystim-mean(y))^2);DS

R2<-1-(DR/DT);R2

R2adj<-1-((DR/DT)*(n-1)/(n-k-1));R2adj

Per quanto riguarda il valore del coefficiente di determinazione semplice esso esprime una basso adattamento ai dati e quindi la bontà del modello è scarsa e non si possono fare stime previsionali attendibili.

punto b)e c) il sistema di ipotesi è: H0: non linearità vs H1: linearità

Per testare tale ipotesi si utilizza la statistica-test F di Fisher. Il valore che restituisce R è estremamente basso. Per decidere se accettare o rifiutare l’ipotesi nulla si mette a confronto il valore della F empirica con quello della F critica

Fcritica=0.025 Fempirica=0.9197 Fcritica=16.04

Dal grafico si evince chiaramente che la F empirica cade nella regione di accettazione per cui si accetta che l’ipotesi di linearità non è statisticamente rispettata. Le linee di codice per ottenere i valori della F critica sono:

qf(0.025,2,3)

qf((1-0.025),2,3)

punto d) per controllare la regola di decisione scelta si implementa la tecnica del p-value; si mette a confronto il valore del livello di significatività per un test bilatero pari a 0,05/2=0,025 e il valore della probabilità della F empirica (p-value); dai dati della domanda emerge che esso è pari a 0.4881>0.025 per cui è confermata l’accettazione dell’ipotesi nulla.

Domanda aperta 4. Con i dati della domanda 3 spiegare: a) i concetti sulla multicollinearità; b) la differenza fra multicollinearità perfetta ed imperfetta; c) gli indicatori più importanti che segnalano la presenza o l’assenza di multicollinearità, la scala di misurazione e la linea di codice; d) i rimedi per risolvere eventuali problemi di multicollinearità.

punto a) è opportuno premettere che la multicollinearità testa la verifica dell’ipotesi di correlazione fre le covariate; poiché la stima del vettore dei parametri nel MRLM è possibile solo se esiste la matrice (X’X)-1 e quindi la matrice di varianze-covarianze X’X deve essere invertibile e per essere tale deve avere rango pieno e un determinante diverso da zero e le covariate non debbono essere tra loro correlate; qualora invece essere fossero correlate il determinante della matrice di varianze-covarianze X’X si approssimerebbe 0 e si avrebbe un vettore dei parametri sovra dimensionato che genera multicollinearità.

punto b) la multicollinearità perfetta si determina quando una o più di una covariata è perfetta combinazione lineare di un’altra; in questo caso la matrice X è una matrice singolare, la quale può essere definita come una matrice quadrata con determinante uguale a zero, oppure, analogamente, una matrice quadrata il cui rango non è massimo; con l’assunto che nessuna matrice singolare è invertibile; pertanto non è definita la matrice (X’X)-1

punto c) gli indicatori più importanti sono: il coefficiente di determinazione semplice R2 ; il coefficiente di tolleranza t= 1- R2; il VIF (Variance Inflation Factor)=1/(1- R2); la matrice di correlazione fra le covariate. Per quanto riguarda i primi tre indicatori è superfluo ogni commento in quanto da soli esprimono il significato; per quanto riguarda la matrice di correlazione fra le covariate può essere interessante riprendere due codici di R: il primo che dà il valore del coefficiente di correlazione fra la x1 e x2 e il secondo che restituisce la matrice di correlazione:

cor(x1,x2)

[0.01093713]

X <- matrix (data =c(6.5,6.8,7.1,5.4,5.9,5.1,2.1,2.4,2.8,2.9,2.4,2.3), nrow = 6, ncol = 2); cor(X)

[,1] [,2]

[1,] 1.00000000 0.01093713

[2,] 0.01093713 1.00000000

dove il valore 1 esprime la correlazione fra una covariata e se stessa (x1,x1) e (x2,x2) per i=j mentre 0,01093713 la correlazione fra una e l’altra per i≠j; la scala di misurazione consigliata per i valori di VIF è la seguente: superiori a 20 forte presenza; tra 7 e 20 prenza media ma in crescita; inferiori a 7 sostanziale assenza

punto d) per tentare di risolvere eventuali problemi di multicollinearità si può cercare di far divenire la matrice X arango pieno aumentando il numero di osservazioni; oppure rimuovere le covariate correlate ed utilizzare le tecniche della principal component regression o ridge regression.

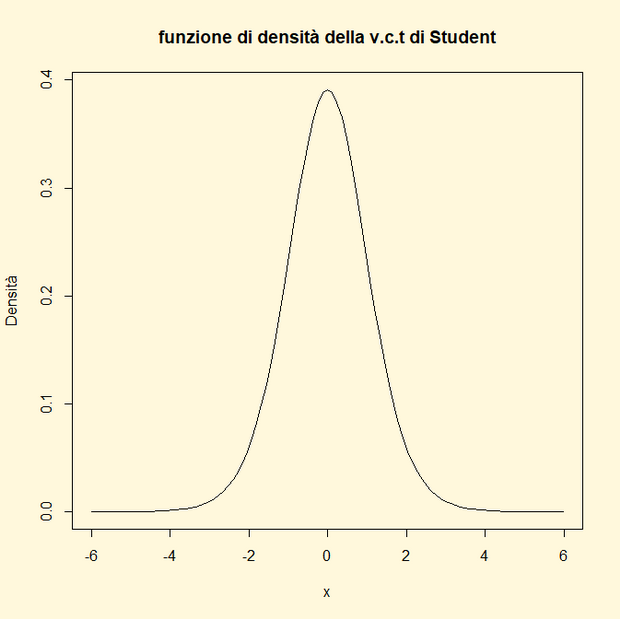

Domanda aperta 5. Dato un MRLM spiegare: a) i concetti sulla omoschedasticità ed eteroschedasticità degli errori e quali sono gli strumenti per individuarla; b) quando viene meno l’ipotesi omoschedasticità il vettore dei parametri quali proprietà assume; c) quale sistema di ipotesi si imposta e quali test si utilizzano per verificare la presenza o l’assenza di eteroschedasticità; d) come si distribuisce il test BP per K=3 e come si rappresentano graficamente le regioni di rifiuto e di accettazione per un test bilatero ad un livello di significatività del 5% e quali linee di codice si utilizzano per scegliere la regola di decisione tenuto conto che la chi-quad empirica è pari a .

punto a) per omoschedasticità si intende che la varianza degli errori del modello è costante; per eteroschedasticità si intende invece che la varianza non è costante; gli strumenti per individuarla sono lo studio dei grafici e l’analisi di appositi test;

punto b) quando viene meno l’ipotesi omoschedasticità degli errori il vettore dei parametri rimane corretto e non distorto ma non è più asintoticamente efficiente ovvero non ha la più bassa varianza;

punto c) i sistema di ipotesi da impostare è il seguente: H=:assenza di eteroschedasticità vs H1: presenza di eteroschedasticità; i test che si possono utilizzare sono: di White; di Goldfeld-Quandt; di Breusch-Pagan e Non costant Variance (NCV);

punto d) il test BP si distribuisce secondo una Chi-quadrato con k-1 gradi di libertà (nel nostro caso 3-1=2); le linee di codice per calcolare la Chi-quadrato critica per un test bilatero al livello di significatività del 5% sono:

qchisq(0.025,2)

qcisq((1-0.025),2)

Chi-quadr critica=0.05 Chi-quadr empirica =0.9197 Chi-quadr critica =7.38

##############################################################

UNIVERSITA’ DEGLI STUDI DI FOGGIA DIPARTIMENTO DI ECONOMIA

Esercitazione di ECONOMETRIA svolta

del 17.04/2019

Prof. Raoul COCCARDA

Sezione 1 – Domande a risposta multipla

1) Quale linea di codice di R si utilizza per calcolare gli indicatori C,alpha e DG.rho in un modello di regressione a variabili latenti per il data frame df

library(“plspm”); satpls<-plspm(df,sat.inner,sat.outer,sat.mod, scheme=”centroid”;scaled=TRUE) (satpls) a

library(“plspm”); satpls<-plspm(df,sat.inner,sat.outer,sat.mod, scheme=”centroid”) summary(satpls) b

library(“plspm”); satpls<-plspm(df,sat.inner,sat.outer,sat.mod, scaled=TRUE) summary(satpls) c

library(“plspm”); satpls<-plspm(df,sat.inner,sat.outer,sat.mod, scheme=”centroid”;scaled=TRUE) summary(satpls) d

2) Entro quale intervallo di valori varia l’indicatore DG.rho:

tra 0 ed 1 a

tra 0 ed 2 b

tra 1 ed 2 c

tra 1 ed 3 d

3) Sia svolta un’analisi semplice bayesiana com probabilità a priori pari a 1/3 su tre opzioni oro-oro, oro-argento, argento-argento. Se si suppone di estrarre un gioiello d’oro quale è probabilità a posteriori P(oro-argento|oro)

0,1 a

0,33 b

0 c

1.1 d

4) Come può essere la probabilità a priori.

Informativa – Non informativa o di Jeffreys a

Informativa b

Non Informativa c

Nulla d

5) Come può essere la probabilità a priori informativa

Coniugata a

Non coniugata b

Coniugata e non coniugata c

Diretta d

6) Quale è l’equazione del modello logistico

Y=µ-є a

Y=µ(x)+є b

Y=µ(x) c

Y= µ(x)*є d

7) Quale è l’equazione del modello logit

logit[µ(x)]=ln[µ(x) /1- µ(x)] a

logit[µ(x)]=[µ(x) /1- µ(x)] b

logit[µ(x)]=ln[µ(x) *1- µ(x)] c

logit[µ(x)]=ln[µ(x) +1- µ(x)] d

8) Data una variabile dipendente dicotomica y e due covariate x1 e x2 quali linee di codice si implementano

per calcolare il modello logit definito semplicemente modello

modello<-lm(y~x1+x2, family=binomial;summary(modello) a

modello<-lm(y~x1+x2, family=(link=logit));summary(modello) b

modello<-glm(y~x1+x2,family=binomial(link=logit)));summary(modello) c

modello<-glm(y~x1*x2,family=binomial(link=logit)));summary(modello) d

9) Solitamente quando si utilizza il modello di regressione robusto

Quando, attraverso un’opportuna diagnostica, si individua la presenza di valori anomali (outliers) a

Quando si individua la presenza di valori anomali (outliers) b

Quando, attraverso un’opportuna diagnostica, si individua l’assenza di valori anomali (outliers) c

Quando, attraverso un’opportuna diagnostica, si verifica la presenza di valori mancanti d

10) Quale funzione prende in considerazione il modello probit

La funzione di ripartizione della t di Student a

La funzione di ripartizione della t di Student b

La funzione di ripartizione della t di Student c

La funzione di ripartizione della v.c. normale standardizzata d

11) Data una variabile dipendente dicotomica y e due covariate x1 e x2 quali linee di codice si implementano

per calcolare il modello logit definito semplicemente modello

modello<-lm(y~x1+x2, family=binomial;summary(modello) a

modello<-lm(y~x1+x2, family=(link= probit));summary(modello) b

modello<-glm(y~x1+x2,family=binomial(link= probit)));summary(modello) c

modello<-glm(y~x1*x2,family=binomial(link=probit)));summary(modello) d

SOLUZIONI RISPOSTE CHIUSE: 1 (d), 2(a), 3(b), 4(a), 5(c), 6(b), 7(a), 8(c), 9(a), 10(d), 11(d)

Sezione 2 – Domande a risposta aperta

Domanda aperta 1. Dato il seguente data frame che contiene sulle righe le 5 unità statistiche osservate e sulle colonne i valori delle due covariate x1, x2, dell’l’intercetta o costante e della variabile dipendente Y:

interc. x1 x2 Y

1 1 12 48 128

2 1 13,5 44 132

3 1 11,8 40,7 164

4 1 9,2 36,1 181

5 1 8,5 29,9 177

presentare: a) le formule del vettore dei parametri, del coefficiente di determinazione R2 e di correlazione R in forma compatta (o matriciale), della scomposizione della devianza e i relativi calcoli manuali; b) le linee di codice di R per controllare che il calcolo manuale sia corretto; c) le linee di codice per implementare il modello e il relativo output; d) impostare il sistema di ipotesi complesso per i due coefficienti angolari di x1 e x2 per un test bilatero e scegliere la regola di decisione prendendo a riferimento i due metodi, tenuto conto di un livello di significatività del 5%, pari a 2,16 (della quale si deve indicare la linea di codice di R per ottenerla) presentando la relativa rappresentazione grafica e svolgere un sintetico commento.

SOLUZIONE: punto a) assumendo che X è una matrice 5x3, che X’ è una matrice 3x5, che il prodotto di X’(3x5) X(5x3) è una matrice 3x3; che l’inversa [X’(3x5) X(5x3)]-1 dà una matrice (3x3); che y è un vettore (5x1) la formula per il calcolo del vettore dei parametri è:

b(stim)(3x1)= [X’(3x5) X(5x3)]-1(3x3) [X’(3x5)y(5x1)] (3x1)

Dato che per definizione la formula per il calcolo del vettore il coefficiente di determinazione è uguale a 1-DR/DT, che in forma matriciale si trasforma in: 1- [e’e/y’y-ny2(media)] in quanto in forma matriciale DR= y’y-β(stim)XX’ β(stim) e DT=∑t [(yt-y(media)]2 = y’y-ny2(media)] utilizzando la notazione operativa; che il numeratore e’e , utilizzando la notazione operativa diventa [β’(stim) X’X] β(stim)] la formula è:

numeratore R2=[(β’(stim)1x3 X’X3x3] β(stim)3x1)- ny2(media)]1x1(scalare)

denominatore R2=[y5x1 y’x51- ny2(media)]1x1(scalare)

R2=(numeratore)/(denominatore)

(Lo studente deve svolgere i calcoli manuali)

punto b) Le linee di codice di R per i calcoli di cui al punto a) sono:

X<-matrix(data=c(1,1,1,1,1,12,13.5,11.8,9.2,8.5,48,44,40.7,36.1,29.9),nrow=5,ncol=3);X

D<-t(X);D ##matrice trasposta

C<-D%*%X;C ## prodotto XX’

N<-solve (C);N ## matrice inversa

round(C%*%N) ## controllo che il risultato restituisca la matrice identità

Y<- matrix(data=c(128, 132, 164,181,177),nrow=5,ncol=1);Y ##vettore della Y

E<-D%*%Y;E ## prodotto X’Y

M<- N%*%E;M ## vettore dei parametri β(stim)

n<-5

y<-c(128, 132, 164,181,177)

m<-mean(y)

A<-(t(M)%*%C%*%M)-n*m^2;A ## numeratore del coefficiente di determinazione

B<-( t(Y)%*%Y)-n*m^2;B ## denominatore del coefficiente di determinazione

R<- A/B;R ## coefficiente di determinazione

Rho<-sqrt(R);Rho ## coefficiente di correlazione

########################################################

punto c) Le linee di codice di R per ottenere l’output sono:

y<-c(128, 132, 164,181,177)

x1<-c(12,13.5,11.8,9.2,8.5)

x2<-c(48,44,40.7,36.1,29.9)

modello<-lm(y~x1+x2); summary(modello)

Il relativo output che R restituisce si riporta di seguito:

Call:

lm(formula = y ~ x1 + x2)

Residuals:

1 2 3 4 5

-7.178 -4.882 13.021 9.375 -10.336

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 285.243 42.811 6.663 0.0218 *

x1 -4.320 7.158 -0.604 0.6075

x2 -2.046 2.124 -0.963 0.4370

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 14.83 on 2 degrees of freedom

Multiple R-squared: 0.8234, Adjusted R-squared: 0.6468

F-statistic: 4.662 on 2 and 2 DF, p-value: 0.1766

(Si consiglia lo studente di utilizzare la RConsole libera presente nell’area riservata del sito: www.didatticainterattiva.it per verificare gli script e controllare che i valori siano corretti)

punto d) i sistema di ipotesi complesso per i coefficienti angolari della x1 e della x2 è il seguente: H0: β 1 =β 2 =0 vs H0: β 1 ≠ β 2 ≠ 0; per scegliere la regola di decisione con il metodo del confronto fra la t critica e quella empirica occorre presentare la curva della v.c. continua t di Student indicando le regioni di rifiuto e di accettazione:

poiché i valori delle t empiriche dei coefficienti angolari di x1 e x2 sono ricompresi fra -2,16 e 2,16 si accetta l’ipotesi nulla ovvero non esiste statisticamente una relazione lineare tra le covariate x1 e x2 e la variabile dipendente y; la linea di codice per calcolare il valore della t critica negativa al livello di significatività del 5% per un test bilatero è la seguente: qt(0.025,13) mentre per la t critica positiva è: qt((1-0.025),13); per controllare la regola di decisione scelta con la tecnica del p-value si mette a confronto il valore del livello di significatività per un test bilatero pari a 0,05/2=0,025 e i valori delle probabilità delle due t empiriche (p-value); dai dati della domanda appare chiaro che sia 0.6075 che 0.4370 sono entrambi maggiori di 0,025 per cui è confermata l’accettazione dell’ipotesi nulla.

Domanda aperta 2. Si esaminano i bilanci di 5 banche, si estraggono i seguenti dati e si assume che: le commissioni attive in ML di Euro (punto 50 del conto economico) esprimono la variabile dipendente y (10, 11, 13, 15, 9); le spese del personale [punto 150 a) del conto economico] variabile indipendente x1 (0,4-0,39-0,45-0,65-0,28); altre spese amministrative [ punto 150 b) del conto economico] variabile indipendente x2 (0,11-0,12-0,15-0,09-0,08) : punto a) commentare brevemente come si procede alla specificazione del modello, quali notazioni si utilizzano sia in forma analitica che compatta e quali linee di codice si eseguono per calcolare l’output; punto b) implementando il modello si ottiene il seguente output di R:

Call:

lm(formula = y ~ x1 + x2)

Residuals:

1 2 3 4 5

-1.03300 -0.03844 0.44435 0.14229 0.48479

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 2.468 2.237 1.103 0.3849

x1 16.676 3.214 5.189 0.0352 *

x2 17.221 15.932 1.081 0.3928

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.8721 on 2 degrees of freedom

Multiple R-squared: 0.9344, Adjusted R-squared: 0.8689

F-statistic: 14.25 on 2 and 2 DF, p-value: 0.06557

svolgere un’analisi diagnostica sull’ipotesi di correlazione fra le covariate (multicollinearità) utilizzando gli strumenti studiati ed implementando le linee di codice di R per calcolarli.

punto c) introducendo una nuova covariata x3 rappresentata dal margine di intermediazione (punto 120 del conto economico) che presenta i seguenti dati (1,1-1,3-0,9-1,0-0,7) implementando il modello1 si ottiene il seguente output:

Call:

lm(formula = y ~ x1 + x2 + x3)

Residuals:

1 2 3 4 5

-0.83051 0.48416 0.06566 0.09525 0.18544

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.471 2.859 1.214 0.439

x1 17.329 3.735 4.639 0.135

x2 21.919 19.063 1.150 0.456

x3 -1.803 2.398 -0.752 0.590

Residual standard error: 0.9859 on 1 degrees of freedom

Multiple R-squared: 0.9581, Adjusted R-squared: 0.8324

F-statistic: 7.623 on 3 and 1 DF, p-value: 0.2588

Verificare se la covariata aggiunta x3 contribuisce in modo significativo ad aumentare il potere esplicativo del modello; mostrare che la statistica F calcolata è esattamente uguale al quadrato della statistica t di Student;

punto d) “droppando” ovvero eliminando dal modello la covariata x2, rappresentata dalle altre spese amministrative) si implementa il modello2 e si ottiene il seguente output:

Call:

lm(formula = y ~ x1 + x3)

Residuals:

1 2 3 4 5

-0.9275 0.4236 1.0360 -0.3011 -0.2309

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 5.0624 2.6955 1.878 0.2011

x1 17.1347 4.0208 4.261 0.0509 .

x3 -0.8989 2.4411 -0.368 0.7480

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 1.062 on 2 degrees of freedom

Multiple R-squared: 0.9027, Adjusted R-squared: 0.8054

F-statistic: 9.279 on 2 and 2 DF, p-value: 0.09728

Verificare se la covariata eliminata x2 contribuisce in modo significativo ad aumentare il potere esplicativo del modello.

SOLUZIONE: punto a) la notazione in forma analitica del modello è la seguente: y= β0 + β1 x1 + x2 β2 + є mentre in forma compatta Y(nx1)= βX(nxk) + є(nx1). Il modello vuole: analizzare l’influenza che i costi del personale e le altre spese amministrative hanno sulle commissioni attive di un campione di 5 banche; testare l’ipotesi di linearità e verificare la significatività statistica dei regressori. Per testare l’ipotesi di linearità si prende in considerazione la statistica-test F di Fisher la quale presenta un valore del p-value (probabilità della F empirica ovvero il livello minimo di significatività al quale è possibile rifiutare l’ipotesi nulla o di interesse H0). Dall’output del modello si può dedurre che la statistca-test F di Fisher non è statisticamente significativa al livello di significatività del 5% ( per un test bilatero o a due code 0,05/2=0,025<0,0657). Anche il metodo del confronto fra i valori critici ed empirici della F di Fisher confermano lo stesso risultato per cui si accetta l’ipotesi di non linearità

Dal grafico si evince chiaramente che la F empirica cade nella regione di accettazione per cui si accetta che l’ipotesi di linearità non è statisticamente significativa. Le linee di codice per ottenere i valori della F critica sono:

qf(0.025,2,2); qf((1-0.025),2,2). Le line di codice per implementare il modello sono le seguenti:

y<-c((10, 11, 13, 15, 9)

x1<-c(0.4,0.39,0.45,0.65,0.28)

x2<-c(0.11,0.12,0.15,0.09,0.08)

modello<-lm(y~x1+x2);

summary(modello)

Per diagnosticare eventuale presenza di multicollinearità si utilizzano i seguenti strumenti: il coefficiente di determinazione semplice R2 ; il coefficiente di tolleranza t= 1- R2; il VIF (Variance Inflation Factor)=1/(1- R2); la matrice di correlazione fra le covariate. Il primo è pari a 0.9344 e il secondo t=1-0.9344=0,0656. Entrambi mettono in guardia il ricercatore sulla possibile presenza di multicollinearità tra le covariate. Il terzo è pari VIF=1/(1-R2)=1/0,0656=15,24 che conferma la prenza di multicollinearità nel modello per cui gli stimatoti OLS non sono più efficienti e consistenti. Per quanto riguarda il VIF e la matrice di correlazione si implementano le seguenti linee di codice di R e si ottiene:

library(faraway)

y<-c((10, 11, 13, 15, 9)

x1<-c(0.4,0.39,0.45,0.65,0.28)

x2<-c(0.11,0.12,0.15,0.09,0.08)

modello<-lm(y~x1+x2)

summary(modello)

vif(modello)

Il risultato del vif si riporta di seguito:

x1 x2

1.001132 1.001132

Si ricorda che la scala di misurazione per R è la seguente: per valori >1 c’è un rischio concreto di multicollinearità; per valori >10 massiccia presenza di multicollinarità. Poiché il modello presenta valori, seppur di poco, >1 c’è un rischio concreto di multicollinearità.

x <- matrix (data =c(0.4,0.39,0.45,0.65,0.28, 0.11,0.12,0.15,0.09,0.08), nrow = 5, ncol = 2)

cor(x)

[,1] [,2]

[1,] 1.00000000 0.03362147

[2,] 0.03362147 1.00000000

dove il valore 1 esprime la correlazione fra una covariata e se stessa (x1,x1) e (x2,x2) per i=j mentre 0.03362147 la correlazione fra una e l’altra per i≠j; la scala di misurazione consigliata per i valori di VIF=1/1-R2=15,2439 è la seguente: superiori a 20 forte presenza; tra 7 e 20 rischio di presenza in crescita a partire da 15; inferiori a 7 sostanziale assenza. Nel caso del modello il valore del VIF calcolato indica il rischio concreto di presenza di multicollinearità. Si può dedurre che la scala di misurazione manuale e con R individua il valore 15 corrispondente al valore 1. L’analisi della matrice di correlazione individua un coefficiente pari a 0,033 che di per sé non è molto elevato. Per tentare di risolvere eventuali problemi di multicollinearità si può cercare di far divenire la matrice X a rango pieno aumentando il numero di osservazioni; oppure rimuovere le covariate correlate ed utilizzare le tecniche della principal component regression o ridge regression.

punto c) Per verificare se la covariata aggiunta x3 contribuisce in modo significativo ad aumentare il potere esplicativo del modello1 occorre analizzare il relativo output di R da cui si evince che:

la bontà dell’adattamento ai dati osservati aumenta in quanto l’R2 aumenta da 0.934 a 0.9581;

per contro il p-value della statistica-test F di Fisher è meno significativo ovvero viene ancora meno l’ipotesi di linearità;

per quanto riguarda la significatività statistica dei regressori la situazione in questo modello peggiora in quanto, mentre nel primo la covariata era significativa al 5% per un test unilatero destro o del maggiore, tutti i regressori sono non significativi.

punto d) Per verificare se la covariata eliminata x2 contribuisce in modo significativo ad aumentare il potere esplicativo del modello2 occorre analizzare il relativo output di R da cui si evince che:

la bontà dell’adattamento ai dati osservati diminuisce in quanto l’R2 passa da 0.934 a 0.903;

per contro il p-value della statistica-test F di Fisher è più significativo del modello 1 ma superiore al modello;

per quanto riguarda la significatività statistica dei regressori la situazione in questo modello migliora rispetto al modello 1 ma peggiora rispetto al modello.

Domanda aperta 3. Prendendo in considerazione i dati del primo modello della domanda aperta 2 presentare: punto a) l’equazione in forma analitica e compatta; punto b) la matrice di varianze inversa di varianze/covarianze; punto c) le varianze dei due coefficienti di regressione e la covarianza; punto a) le varianze dei due coefficienti di regressione e la covarianza in presenza di multicollinearità:

SOLUZIONE: punto a) l’equazione analitica in formula è:

y1 = β0 + β1 x11 + β2 x21+ є1

y2 = β0 + β1 x12 + β2 x22+ є2

y3 = β0 + β1 x13 + β2 x23+ є3

y4 = β0 + β1 x14 + β2 x24+ є4

y5 = β0 + β1 x15 + β2 x25+ є5

sostituendo con i valori osservati diventa:

10 = 1 + β1 0.4 + β2 0.11+ є1

11 = 1 + β1 0.39 + β2 0.12+ є2

13 = 1+ β1 0.45 + β2 0.15+ є3

15 = 1 + β1 0.65 + β2 0.09+ є4

9 = 1+ β1 0.28 + β2 0.08+ є5

La matrice X, la sua trasposta X’ e il prodotto XX’ sono riportate di seguito con il calcolo dei singoli valori di varianza e covarianze utilizzando le linee di codice di R:

X <- matrix (data =c(1,1,1,1,1,0.4,0.39,0.45,0.65,0.28,0.11,0.12,0.15,0.09,0.08), nrow = 5, ncol = 3);X

[,1] [,2] [,3]

[1,] 1 0.40 0.11

[2,] 1 0.39 0.12

[3,] 1 0.45 0.15

[4,] 1 0.65 0.09

[5,] 1 0.28 0.08

D<-t(X);D ##matrice trasposta

[,1] [,2] [,3] [,4] [,5]

[1,] 1.00 1.00 1.00 1.00 1.00

[2,] 0.40 0.39 0.45 0.65 0.28

[3,] 0.11 0.12 0.15 0.09 0.08

C<-D%*%X;C ## prodotto XX’

[,1] [,2] [,3]

[1,] 5.00 2.1700 0.5500

[2,] 2.17 1.0155 0.2392

[3,] 0.55 0.2392 0.0635

1^2+1^2+1^2+1^2+1^2 ## varianza x^2(1,1)

[1] 5

0.4^2+0.39^2+0.45^2+0.65^2+0.28^2 ## varianza x^2(2,2)

[1] 1.0155

0.11^2+0.12^2+0.15^2+0.09^2+0.08^2 ## varianza x^2(3,3)

[1] 0.0635

1*0.4+1*0.39+1*0.45+1*0.65+1*0.28 ## covarianza x1*x2(1,2)e covarianza x1*x2(2,1)

[1] 2.17

1*0.11+1*0.12+1*0.15+1*0.09+1*0.08 ## covarianza x1*x3(1,3)e covarianza x1*x2(3,1)

[1] 0.55

0.4*0.11+0.39*0.12+0.45*0.15+0.65*0.09+0.28*0.08 ## covarianza x2*x3(1,3)e covarianza x2*x3(3,1)

[1] 0.2392

Per calcolare la matrice varianze/covarianze inversa (XX’)-1 e il controllo che moltiplicando XX’ *(XX’)-1 si ottiene la matrice identità utilizzando le linee di codice di R si ottiene:

N<-solve (C);N ## matrice inversa

[,1] [,2]

[1,] 8.737398 -32.91316

[2,] -32.913159 139.72957

round(C%*%N) ## controllo che il risultato restituisca la matrice identità

[,1] [,2]

[1,] 1 0

[2,] 0 1

Per calcolare le varianze di β1 e β2 e la covarianza /β1, β2) si procede come segue utilizzando le linee di codice di R si procede come segue:

La formula generica per il calcolo della varianza di β1 è: σ2 *(∑x2i)2 /(∑x1i)2 * (∑x2i)2- (∑x1i x2i)2 sostituendo i valori si ottiene:

(0.11^2+0.12^2+0.15^2+0.09^2+0.08^2) ## numeratore

[1] 0.0635

(0.4^2+0.39^2+0.45^2+0.65^2+0.28^2)*(0.11^2+0.12^2+0.15^2+0.09^2+0.08^2)-((0.4*0.11+0.39*0.12+0.45*0.15+0.65*0.09+0.28*0.08)^2) ## denominatore

[1] 0.00726761

## varianza(β1)=numeratore/denominatore=0.0635/0.00726761=8.737398

La formula generica per il calcolo della varianza di β2 è: σ2 *(∑x1i)2 /(∑x1i)2 * (∑x2i)2- (∑x1i x2i)2 sostituendo i valori si ottiene:

(0.4^2+0.39^2+0.45^2+0.65^2+0.28^2) ## numeratore

[1] > (0.4^2+0.39^2+0.45^2+0.65^2+0.28^2) ## numeratore

[1] 1.0155

(0.4^2+0.39^2+0.45^2+0.65^2+0.28^2)*(0.11^2+0.12^2+0.15^2+0.09^2+0.08^2)-((0.4*0.11+0.39*0.12+0.45*0.15+0.65*0.09+0.28*0.08)^2) ## denominatore

[1] 0.00726761

## varianza(β2)=numeratore/denominatore=1.0155/0.00726761=139.72957

la formula generica per il calcolo della covarianza di β1, β2 è: -σ2 *(∑x1i x2i /(∑x1i)2 * (∑x2i)2- (∑x1i x2i)2 sostituendo i valori si ottiene:

-(0.4*0.11+0.39*0.12+0.45*0.15+0.65*0.09+0.28*0.08) ## numeratore

[1] -0.2392

(0.4^2+0.39^2+0.45^2+0.65^2+0.28^2)*(0.11^2+0.12^2+0.15^2+0.09^2+0.08^2)-((0.4*0.11+0.39*0.12+0.45*0.15+0.65*0.09+0.28*0.08)^2) ## denominatore

[1] 0.00726761

## covarianza(β1,β2)=numeratore/denominatore= -0.2392/0.00726761= -32.91316

In presenza di multicollinearità ipotizzando che x1 sia legata da una relazione lineare con x2 secondo la formula= x1i=αx1i+x2i quindi ∑x1i x2i=α∑x21i; sostituendo si ottiene:

La formula generica per il calcolo della varianza di β1 diventa: σ2 *(∑x2i)2 /(∑x1i)2 * (∑x2i)2-α ∑x1i2

La formula generica per il calcolo della varianza di β2 diventa: σ2 *(∑x1i)2 /(∑x1i)2 * (∑x2i)2- α ∑x2i2

La formula generica per il calcolo della covarianza di β1, β2 diventa: -σ2 * α ∑x2i2 /(∑x1i)2 * (∑x2i)2- α ∑x2i2

E’ facile intuire che maggiore è il valore di α maggiore è la relazione lineare tra le due covariate: poiché il termine al denominatore α ∑x2i2 ha il segno meno all’aumentare dello stesso, per effetto dell’aumento di α, diminuisce l’intero denominatore aumentando di conseguenza la varianza e rendendo inutilizzabili gli stimatori OLS che non sono i più efficienti.

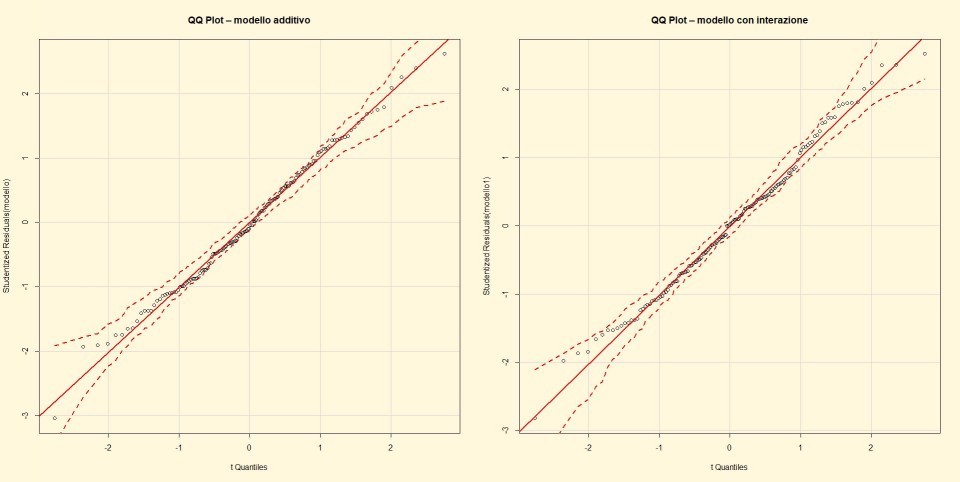

Domanda aperta 4. Si estragga dal CRAN di R il data set iris e, utilizzando i codici di R, si voglia: punto a) spiegare la differenza fra modello additivo e con iterazione; punto b) svolgere una diagnostica attraverso l’analisi grafica; punto c) presentare l’ANOVA dei due modelli; punto d) presentare il grafico dei valori assoluti dei residui standardizzati dei due modelli.

SOLUZIONE: punto a) nella specificazione di un modello di regressione lineare multipla, oltre al problema dell’individuazione corretta delle variabili di interesse, si può decidere di implementare lo stesso in due modi: il primo, facendo agire le covariate separatamente oppure congiuntamente verificando come cambia l’influenza sulla variabile dipendente; nel caso del data set iris se le covariate Petal.Length + Petal.Width agiscono separatamente il modello si definisce additivo; se agiscono congiuntamente il modello si definisce con iterazione e le linee di codice di R sono le seguenti:

data(iris)

modello <- lm(Sepal.Length ~ Petal.Length + Petal.Width, data = iris)

summary(modello)

modello_con iterazione <- lm(Sepal.Length ~ Petal.Length*Petal.Width, data = iris)

summary(modello1)

L’output del modello additivo è:

Call:

lm(formula = Sepal.Length ~ Petal.Length + Petal.Width, data = iris)

Residuals:

Min 1Q Median 3Q Max

-1.18534 -0.29838 -0.02763 0.28925 1.02320

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 4.19058 0.09705 43.181 < 2e-16 ***

Petal.Length 0.54178 0.06928 7.820 9.41e-13 ***

Petal.Width -0.31955 0.16045 -1.992 0.0483 *

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.4031 on 147 degrees of freedom

Multiple R-squared: 0.7663, Adjusted R-squared: 0.7631

F-statistic: 241 on 2 and 147 DF, p-value: < 2.2e-16

//////////////////////////////////////////////////////////////////////////////////////////////////////

L’output del modello con iterazione è:

Call:

lm(formula = Sepal.Length ~ Petal.Length * Petal.Width, data = iris)

Residuals:

Min 1Q Median 3Q Max

-1.00058 -0.25209 0.00766 0.21640 0.89542

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 4.57717 0.11195 40.885 < 2e-16 ***

Petal.Length 0.44168 0.06551 6.742 3.38e-10 ***

Petal.Width -1.23932 0.21937 -5.649 8.16e-08 ***

Petal.Length:Petal.Width 0.18859 0.03357 5.617 9.50e-08 ***

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’

Residual standard error: 0.3667 on 146 degrees of freedom

Multiple R-squared: 0.8078, Adjusted R-squared: 0.8039

F-statistic: 204.5 on 3 and 146 DF, p-value: < 2.2e-16

Analizzando I due output si evince chiaramente che il modello con iterazione presenta una maggiore bontà di adattamento ai dati e una più alta significatività statistica dei regressori.

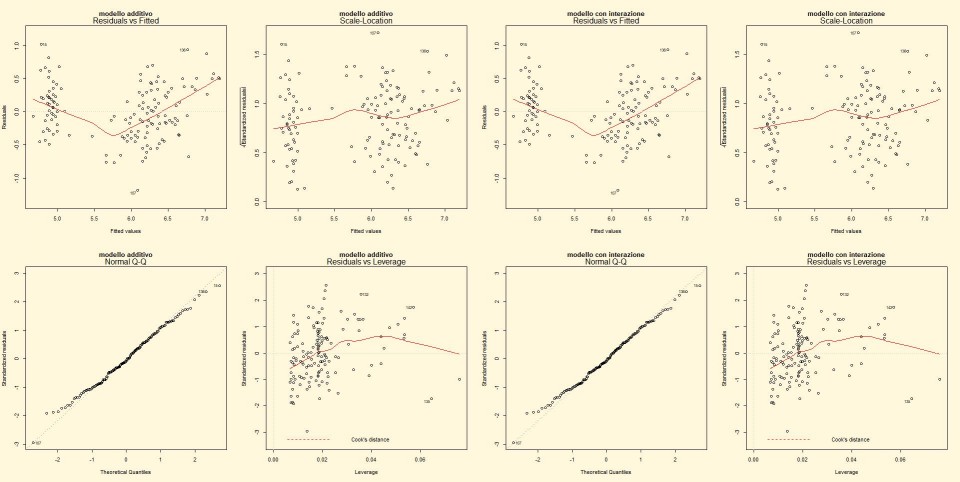

punto b) per svolgere una diagnostica attraverso l’analisi grafica si implementano i seguenti codici di R:

par(mfcol = c(2,4))

par(bg="cornsilk")

plot(modello,main="modello additivo")

plot(modello, main="modello con interazione")

punto c) Per presentare l’ANOVA dei due modelli la linea di codice di R è:

anova(modello,modello1)

L’output che R resituisce è:

Analysis of Variance Table

Model 1: Sepal.Length ~ Petal.Length + Petal.Width

Model 2: Sepal.Length ~ Petal.Length * Petal.Width

Res.Df RSS Df Sum of Sq F Pr(>F)

1 147 23.881

2 146 19.637 1 4.2441 31.556 9.502e-08 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Dai dati dell’ANOVA si evince che anche la devianza residua degli errori stimati (RSS) è più bassa nel modello con iterazione rispetto a quello additivo.

punto d) Si implementano i seguenti codici di R per l’analisi grafica dei valori dei residui studentizzati:

par(mfcol = c(1,2))

par(bg="cornsilk")

qqPlot(modello, main="QQ Plot – modello additivo")

qqPlot(modello1, main="QQ Plot – modello con interazione")

Osservando attentamente il grafico si può notare che l’intervallo dei residui studentizzati è leggermente più stretto nel modello con iterazione rispetto a quello additivo

Domanda aperta 5. Dati i seguenti valori di y (121,110,100,90,80,75,70,64,58,57,56,55,48,44,42) e di x<-c(1.9,2.4,2.5,2.6,2.7,2.8,2.9,3.3,3.8,4.3,4.5 implementare: punto a) il modello polinomiale; punto b) il modello log-lineare e lineare-log; punto c) il modello log-log; punto a) effettuare il confronto fra i 4 modelli e scegliere il migliore svolgendo un sintetico commento.

SOLUZIONE: punto a) per implementare il modello 1 si eseguono le seguenti linee di codice di R:

library(labstatR)

y<-c(121,110,100,90,80,75,70,64,58,57,56,55,48,44,42)

x<-c(1.9,2.4,2.5,2.6,2.7,2.8,2.9,3.3,3.8,4.3,4.5,

4.8,8.1,8.8,9.1)

z<- x^2

modello1 <- lm(y ~ x+z)

summary(modello1)

L’output che si ottiene è il seguente:

Call:

lm(formula = y ~ x + z)

Residuals:

Min 1Q Median 3Q Max

-12.9929 -7.5890 -0.7167 7.2338 13.8221

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 181.1805 15.8473 11.433 8.28e-08 ***

x -42.9055 7.0062 -6.124 5.15e-05 ***

z 3.1199 0.6175 5.053 0.000283 ***

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 9.291 on 12 degrees of freedom

Multiple R-squared: 0.8754, Adjusted R-squared: 0.8546

F-statistic: 42.15 on 2 and 12 DF, p-value: 3.742e-06

punto b) per implementare i modello 2 e 3 si eseguono le seguenti linee di codice di R:

library(labstatR)

y<-c(121,110,100,90,80,75,70,64,58,57,56,55,48,44,42)

x<-c(1.9,2.4,2.5,2.6,2.7,2.8,2.9,3.3,3.8,4.3,4.5,

4.8,8.1,8.8,9.1)

z<-log(y)

modello2<-lm(z~x)

summary(modello2)

w<-log(x)

modello3<-lm(y~w)

summary(modello3)

Gli output che si ottengono sono i seguenti:

Call:

lm(formula = z ~ x)

Residuals:

Min 1Q Median 3Q Max

-0.21373 -0.15864 -0.02051 0.09615 0.29990

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 4.71761 0.09535 49.475 3.44e-16 ***

x -0.11669 0.01949 -5.986 4.55e-05 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.176 on 13 degrees of freedom

Multiple R-squared: 0.7338, Adjusted R-squared: 0.7133

F-statistic: 35.83 on 1 and 13 DF, p-value: 4.547e-05

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

Call:

lm(formula = y ~ w)

Residuals:

Min 1Q Median 3Q Max

-13.358 -9.201 -5.981 9.008 19.920

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 128.661 9.314 13.813 3.80e-09 ***

w -42.970 6.570 -6.541 1.88e-05 ***

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 12.21 on 13 degrees of freedom

Multiple R-squared: 0.7669, Adjusted R-squared: 0.749

F-statistic: 42.78 on 1 and 13 DF, p-value: 1.881e-05

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

punto c) per implementare il modello 4 si eseguono le seguenti linee di codice di R:

y<-c(121,110,100,90,80,75,70,64,58,57,56,55,48,44,42)

x<-c(1.9,2.4,2.5,2.6,2.7,2.8,2.9,3.3,3.8,4.3,4.5,

4.8,8.1,8.8,9.1)

z<-log(y)

w<-log(x)

modello3<-lm(z~w)

summary(modello3)

L’output che si ottiene è il seguente:

Call:

lm(formula = z ~ w)

Residuals:

Min 1Q Median 3Q Max

-0.1548 -0.0910 -0.0438 0.1042 0.2021

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 5.03773 0.09526 52.882 < 2e-16 ***

w -0.61606 0.06719 -9.169 4.88e-07 ***

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.1249 on 13 degrees of freedom

Multiple R-squared: 0.8661, Adjusted R-squared: 0.8558

F-statistic: 84.06 on 1 and 13 DF, p-value: 4.878e-07

punto d) il modello migliore dal punto di vista della bontà di adattamento ai dati è quello polinomiale che presenta un valore del coefficiente di determinazione pari a 0.8754 mentre dal punto di vista della statistica-test F di Fisher il migliore è il modello log-log che presenta un valore del quantile della F empirica pari a 42.78 con un p-value pari 4.878e-07

##################################################################

Appunti per lezioni del 29 e 30 Aprile 2019

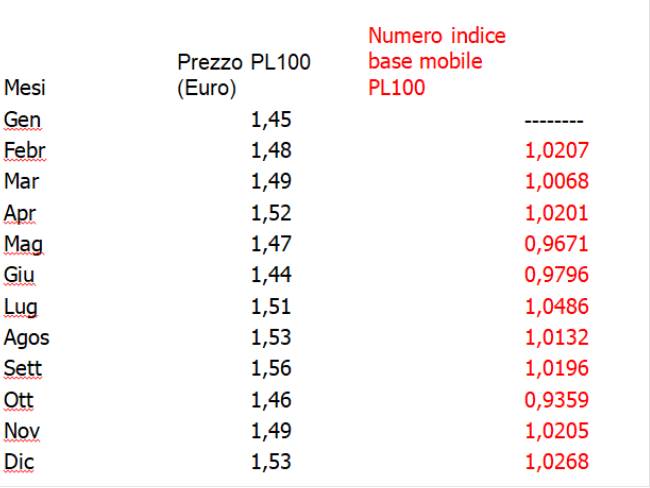

Numeri indice a base fissa

Per calcolare i numeri indice a base fissa si applica la seguente notazione: 0I1= x1/x0

Nel caso riportato sotto la notazione, per base Gennaio, diventa:

Gennaio 0I1=(1,45/1,45)*100=100,00; Febbraio 0I2=(1,48/1,45)*100=102,07 e così di seguito. Si può dedurre che il numero indice di Febbraio, a base Gennaio, del prezzo del prodotto PL100 ha subito una variazione positiva del 2,07%

Data la seguente notazione:

0I1= (x1 - x0) / x0 = x1/x0 -1=0I1-1

Si perviene allo stesso risultato applicandola al mese di Febbraio:

0I2= (x2 - x0) / x0 = x2/x0 -1=0I2-1=1,0207-1=0,027*100=2,07%

Numeri indice a base mobile

Per calcolare i numeri indice a base mobile si applica la seguente notazione:

t-1It= xt/xt-1

In questo caso il calcolo parte dal Febbraio non disponendo del prezzo del mese di Dicembre dell’anno precedente:

Febbraio febIgenn=(1,48/1,45)*100=102,07. Si può constatare che il numero indice a base mobile di Febbraio coincide con quello a base fissa e quindi il prezzo del prodotto PL100 ha subito una variazione positiva del 2,07%

Dal mese di Marzo in poi i due indici differiscono.

Infatti quello di Marzo sarà dato da:

Febbraio marzoIfebbr=(1,49/1,48)*100=100,68

Si può dedurre che mentre il numero indice a base fissa del Mese di Marzo è pari 102,76 con un incremento dello 0,69% quello a base mobile restituisce un valore pari a 100,68 con un decremento pari a 1,39% per cui è evidente l’effetto prezzo che si muove da un mese all’altro mentre l’indice a base fissa è rapportato sempre allo stesso prezzo detto appunto prezzo base

Numero indice complesso di Laspeyres

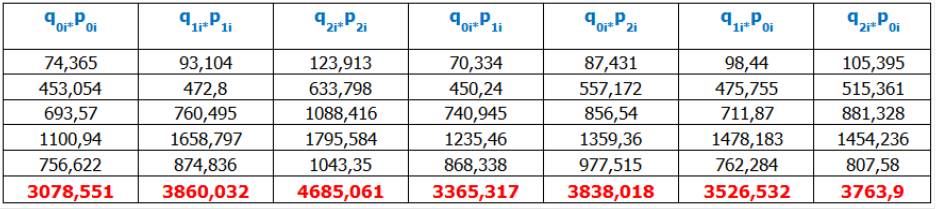

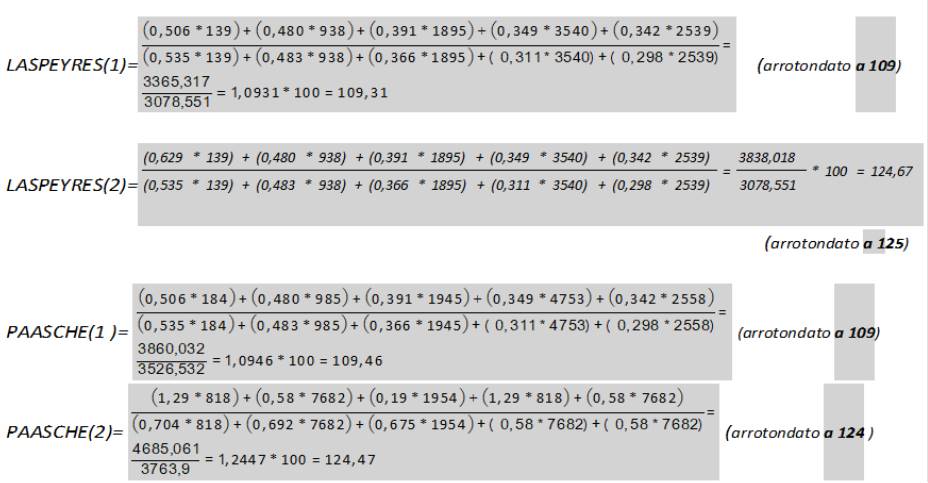

Dati i seguenti valori dei prezzi e delle quantità del prodotto PL100:

Si redige la tabella propedeutica per il calcolo dei numeri indici di Laspeyres, Paasche e Fisher

La notazione per il calcolo del numero indice di Laspeyres è la seguente:

I Laspeyres=∑i (pit * qi0)/ ∑i (pi0 * qi0)

La notazione per il calcolo del numero indice di Paasche è la seguente:

IPaasche=∑i (pit * qit)/ ∑i (pi0 * qit)

La notazione per il calcolo del numero indice di Fisher è la seguente:

IFisher=Rdq(IPaasche* I Laspeyres)

Di seguito si riportano i calcoli di controllo:

Medie mobili a termini dispari

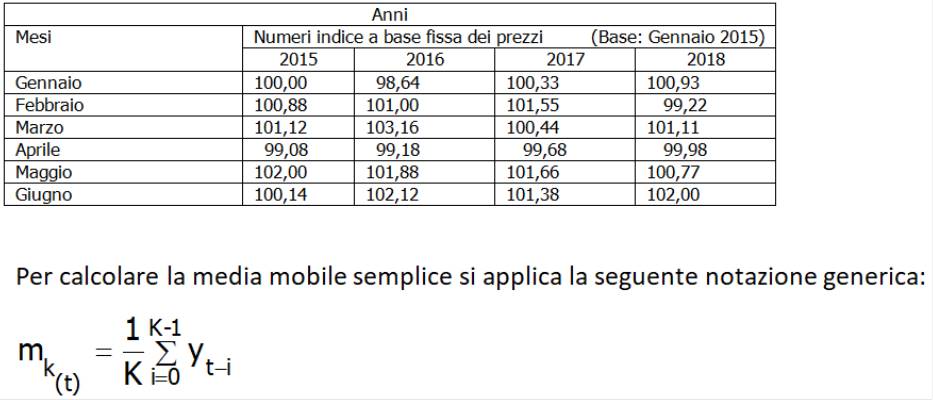

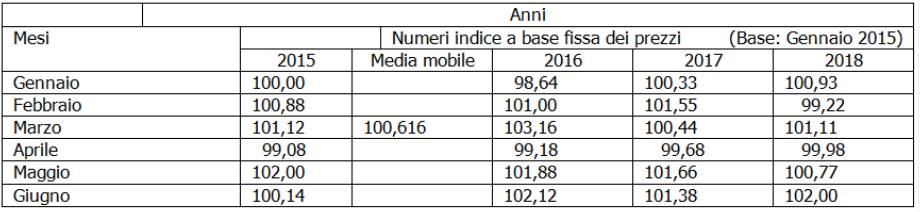

Si riportano di seguito i valori dei prezzi del prodotto PL100 del primo semestre degli anni 2015, 2016, 2017 e 2018. Essi possono essere considerati come una serie storica mensile relativa ad un determinato periodo.

Si applichi ai dati di cui sopra stabilendo che la media mobile semplice sia di ordine k=3 e che t=3

M31=1/3∑3-1i=0 yt-i=(y3+ y3 +y2 )/3=(99,8+101,12+100,88)/3=301,8/3=100,6

Si può notare che si perdono i primi e gli ultimi due termini. Se invece la media mobile per K=3 è centrata se ne perdono solo 1.

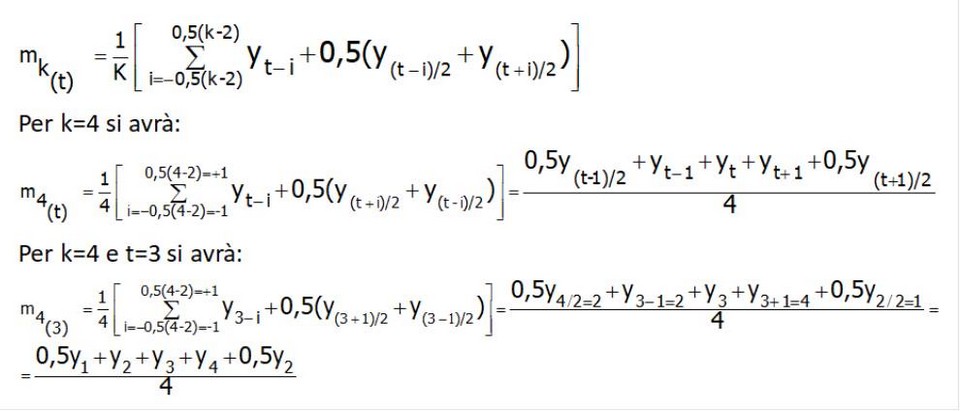

Medie mobili a termini pari

La media mobile centrata per K pari è data dalla notazione:

Si può constatare che la media mobile centrata per k pari è configurabile come una media mobile ponderata nella quale il peso del primo e dell’ultimo termine è la metà del peso di tutti gli altri. Per serie storiche mensili con K=12 la media mobile ponderata diventa:

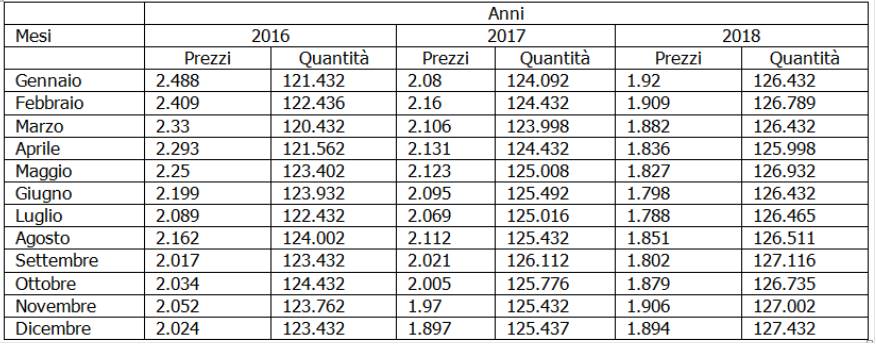

Si riporta di seguito la tabella con i dati dei tassi armonizzati sui prestiti per acquisto abitazioni e della quantità di prestiti concessi alle famiglie residenti di un Gruppo bancario

Per calcolare il numero indice complesso di Laspeyres per i tre anni (Anno Base=2016) si applica la seguente notazione:

I Laspeyres 2016=∑i (pt * q0)/ ∑i (p0 * q0)

Per calcolare il numero indice complesso di Paasche per i tre anni (Anno Base=2016) si applica la seguente notazione:

IPaasche=∑i (pit * qit)/ ∑i (pi0 * qit)

Per calcolare il numero indice complesso di Fisher per i tre anni (Anno Base=2016) si applica la seguente notazione:

IFisher=Rdq(IPaasche* I Laspeyres)

Modelli Holt-Winters

I tre parametri di smussamento esponenziale dei modelli Holt-Winters sono tre: alfa, beta e gamma, rispettivamente utilizzati per il livello, il trend e la stagionalità della serie storica.

##################################################################

Appunti sui Processi stocastici 7e 8 Maggio 2019

Processi stocastici

Un processo stocastico { Yt } tϵT può essere

definito come una famiglia di v.c. in sequenza y1 , y2,……,

yt indicizzate in uno spazio campionario discreto Ω=T

con T=t1, t1,……., tn , legate ad una legge di

probabilità congiunta fra le stesse v.c. e definite in uno spazio di

probabilità (Ω, D, P). Si ricorda che Ω rappresenta lo spazio degli eventi

elementari di cui è composto lo spazio campionario, D il dominio che, come

detto sopra, può essere discreto o continuo e P che è la probabilità del

verificarsi degli eventi elementari. Se T=[0,∞) le v.c. sono indicizzate in uno

spazio campionario continuo. Per T = {1}), il processo { Yt } tϵT è rappresentato da

una sola v.c.. Quando T assume valori finiti (ad es. T = {1, 2, ..., n}) si

ottiene un vettore di v.c.. Un processo stocastico modella l’evoluzione di un

sistema casuale nel tempo che, come detto sopra, può essere discreto o

continuo. Sostanzialmente si può dire che esso simula una serie storica. Il

concetto di simulazione è molto importante per costruire un sistema casuale nel

tempo. Alla base della simulazione c’è la generazione dei numeri casuali

secondo una determinata legge probabilistica. Se si estrae una sequenza

indipendente di valori da una distribuzione di probabilità di una v.c. uniforme

discreta da 0 a1 oppure di una v.c. normale standardizzata si ottengono i

numeri casuali.

Per quanto riguarda i momenti di un processo stocastico si rimanda

al libro di testo Par.16.2 pg.238.

Script per

ottenere numeri casuali da distribuzioni discrete e continue

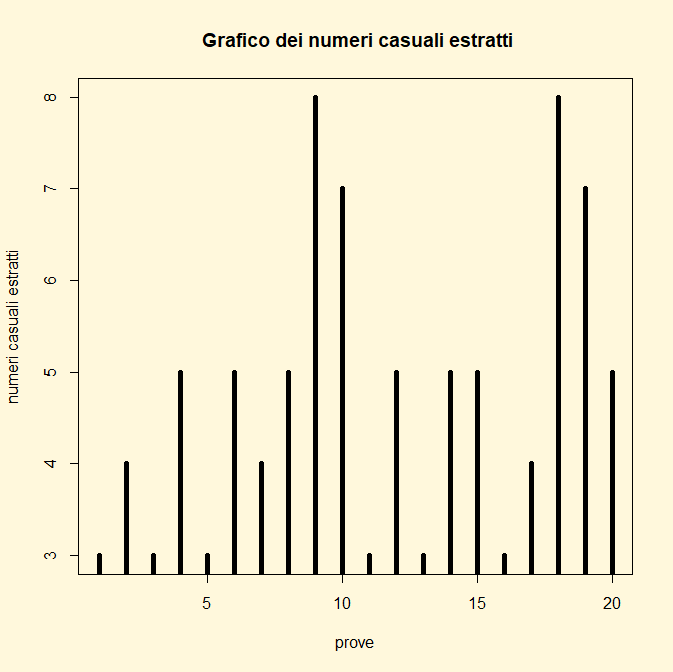

Esempio 1. Estrazione di 20

numeri casuali dalla distribuzione di probabilità della v.c. discreta binomiale

con n=22 e p=0,7 (spazio di probabilità (Ω, D, P) (22,25,0.7)

## CODICE DI R ##

x <- 0:25

n <- 22

p <- 0.7

rbinom(20,size=22,prob=0.25)

par(bg="cornsilk")

plot(rbinom(20,22,0.25), xlab="prove",ylab="numeri

casuali estratti",main=” Grafico dei numeri casuali estratti”, type="h",lwd=5)

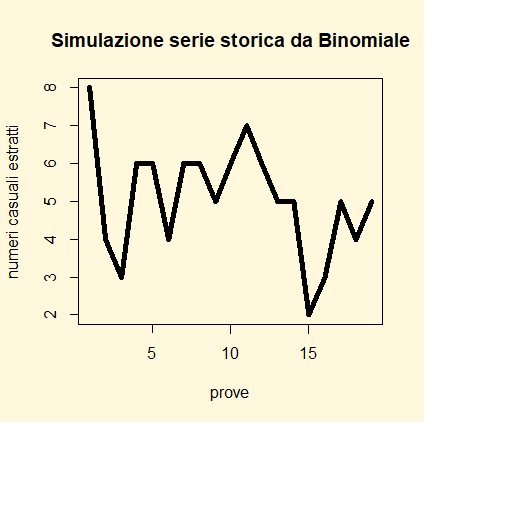

Se i numeri casuali estratti dalla legge binomiale si volessero rappresentare sotto forma di serie storica si

dovrebbero implementare le seguenti linee di codice di R.

## CODICE DI R ##

library(tseries)

yt<-c(8,4,3,6,6,4,6,6,5,6,7,6,5,5,2,3,5,4,5)

par(bg="cornsilk")

ts.plot(yt, xlab="prove",ylab="numeri casuali

estratti", main="Simulazione serie storica da Binomiale", lwd=5)

Processo

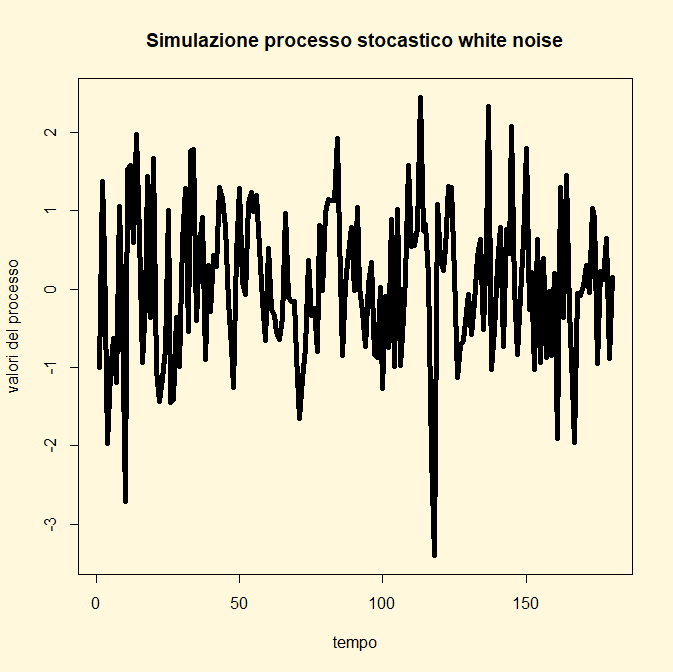

stocastico “white noise”

Si ribadisce che con il software R si simulano le realizzazioni di

una serie di processi stocastici dai più semplici ai più complessi.

Si inizia con il più elementare ovvero con un processo stocastico

“white noise”. In primo luogo si definisce “white noise” il processo stocastico

{єt} costituito da una serie di v.c. incorrelate a media 0 e

varianza costante.

Esso si distribuisce secondo la seguente notazione:

wt ~ WN(0,σ2)

con E(wt)=0; E(wt2)= σ2

La funzione di autocovarianza si può esprimere secondo la seguente

notazione:

Autocov(wt

ws) =0 per ogni t≠s

Se wt rappresenta una v.c distribuita secondo una

normale il processo stocastico si definisce “white noise gaussiano”.

Poiché il processo è, come detto sopra, costituito da v.c

incorrelate, se queste sono normali si può affermare che sono anche

indipendenti.

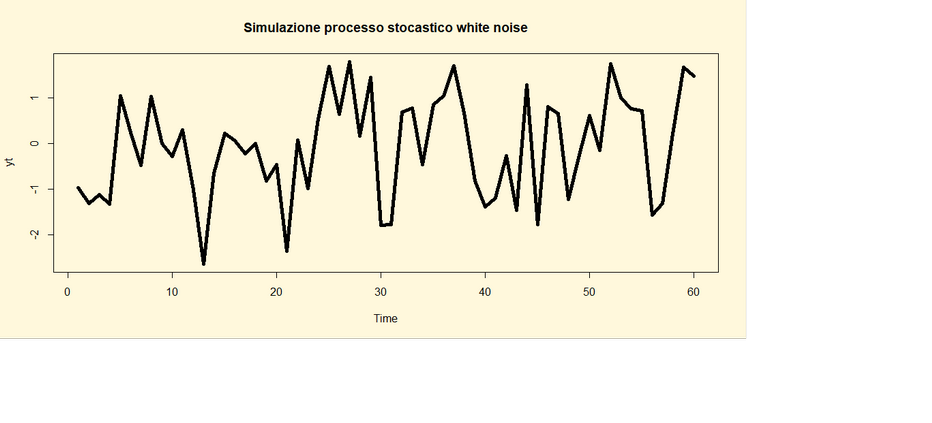

Le linee di codice per implementare tale processo sono:

## CODICE DI R ##

library(tseries)

yt<-arima.sim(list(order=c(0,0,0)),n=180)

par(bg="cornsilk")

ts.plot(yt, xlab="tempo",ylab="valori

del processo", main="Simulazione processo stocastico white noise"

,lwd=5)

Va fatto presente che gli argomenti del comando arima.sim sono order che sta ad indicare l’ordine del

processo ARIMA(p,d,q); in questo processo p=d=q=0 in linea con le premesse

teoriche sopra specificate ed n che

indica il numero di valori simulati. Il comando ts.plot serve per implementare

il grafico del processo che viene rappresentato sotto.

Come si può osservare i valori

simulati oscillano più o meno regolarmente intorno ad E(єt)=0 e il

loro livello sopra e sotto lo 0 è allo stesso tempo più o meno regolare

confermando la tesi teorica che la varianza è costante V(єt)=

σ2

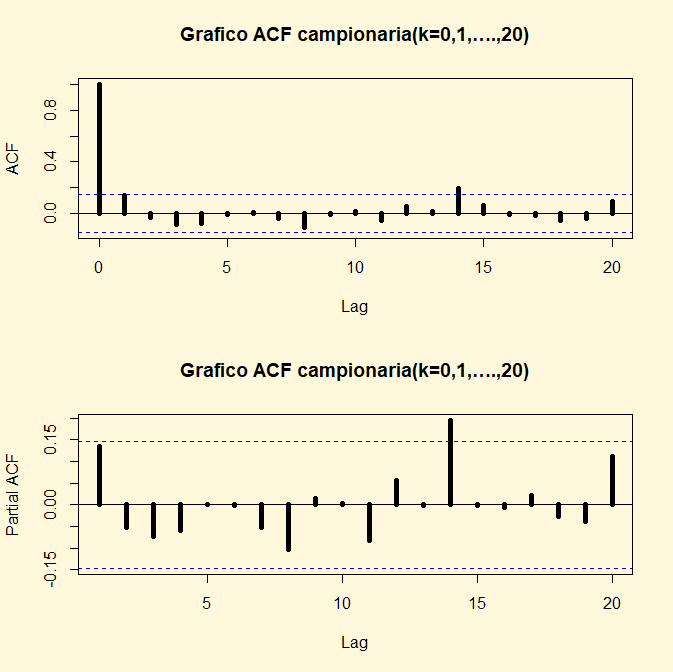

Per poter capire meglio il comportamento del processo si

implementano le funzioni di autocorrelazione totale (ACF) e parziale (PACF). Le

linee di codice di R per implementarli sono le seguenti:

## CODICE DI R ##

library(tseries)

yt<-arima.sim(list(order=c(0,0,0)),n=180)

par(mfrow=c(2,1))

par(bg="cornsilk")

acf(yt, lag.max=20,,

main="Grafico ACF campionaria(h=0,1,….,20)" ,lwd=5)

pacf(yt, lag.max=20="tempo",ylab="valori

del processo", main="Grafico ACF campionaria(h=0,1,….,20)" ,lwd=5)

Occorre precisare gli argomenti che sono collegati alla funzione

ACF; innanzitutto il processo stocastico che simula la serie (nel caso in

questione {yt} composto da 180 realizzazioni o valori simulati;

quindi i valori di r (rapporto di autocorrelazione riportati sull’asse delle

ordinate ed ottenuti applicando la formula della funzione di autocorrelazione

stessa data da:

r=ρ(k)/ ρ(0) =∑t=1n-k(yt+k-ynmedia)

*(yt-ynmedia)/ ∑t=1n-k(yt-ynmedia)2

L’altro argomento è lag.max=20 che sta ad indicare il numero dei

ritardi k pari a 20 sui quali si intende calcolare r. Da qui si capisce che

quando k=0 r è sempre uguale a 1 (r=ρ(0)/ ρ(0) =1).

Lo stesso vale per la PACF.

Nell’analisi dei due correlogrammi si può notare che sono

tratteggiate due riche parallele all’asse delle ascisse che stanno ad indicare

gli estremi superiore ed inferiore dello stimatore intervallare. Dato il

seguente sistema di ipotesi:

H0: ρ(0)=0

vs H1: ρ(0)≠0

e stabilito il livello di significatività (ad esempio al 5%) si

può stabilire se accettare o rifiutare l’ipotesi nulla o di interesse.

Applicando il teorema del limite centrale e quindi per n

abbastanza grande (>30) il rapporto r si distribuisce asintoticamente

secondo una normale ρ(k)~N(0,1/RDQ(n).

A questo punto applichiamo le notazioni al processo stocastico {yt};

la prima è relativa ad r che diventa per k=1,2:

r=ρ(1)/ ρ(0) =∑t=1180-1(y180+20-y180media)

*(y180-y180media)/ ∑t=1180-1(y180-y180media)2

r=ρ(2)/ ρ(0) =∑t=1180-2(y180+20-y180media)

*(y180-y180media)/ ∑t=1180-2(y180-y180media)2

e così via fino a k=20

Per quanto riguarda la regola di decisione la notazione diventa:

Ad un livello di significatività del 5% la zα/2 critica per un test bilatero è pari a±1,96 e quindi

il dominio è

| ρ(k)|>1,96/ RDQ(n).

quindi per n=180 il limite superiore è pari a 1,96/ RDQ(180)=1,96/13,4164=0,146

mentre il limite inferiore è pari a

-1,96/ RDQ(180)=1,96/13,4164=-0,146

Osservando la funzione di autocorrelazione parziale si può notare

che al ritardo 14 il valore di r è esterno all’intervallo dello stimatore

intervallare per cui si è propensi a rifiutare l’ipotesi nulla o di interesse H0.

Da quanto esposto sopra si può dedurreche il processo white noise wt

modella quello che nella modellistica econometrica è il termine di errore.

Processo

stocastico autoregressivo “AR(p)”

Innanzitutto va specificato il significato del parametro p. Esso

sta a significare il grado del polinomio del processo. La notazione generica con

cui lo si esprime è la seguente:

Yt=φ0+

φ1 Yt-1+………+

φp Yt-p+

єt

In questa sede si esamina solo il caso del processo AR(1) che

assume di conseguenza la seguente notazione:

Yt=φ0+

φ1 Yt-1+

єt

dove φ0 e φ1 sono i due coefficienti dei

valori della serie ritardata di un periodo ed єt un processo white

noise єt ~ WN(0,σ2)

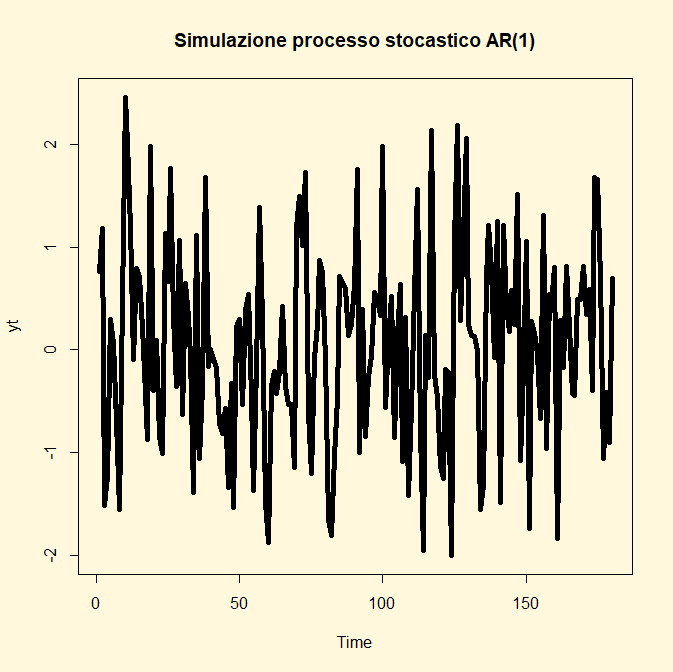

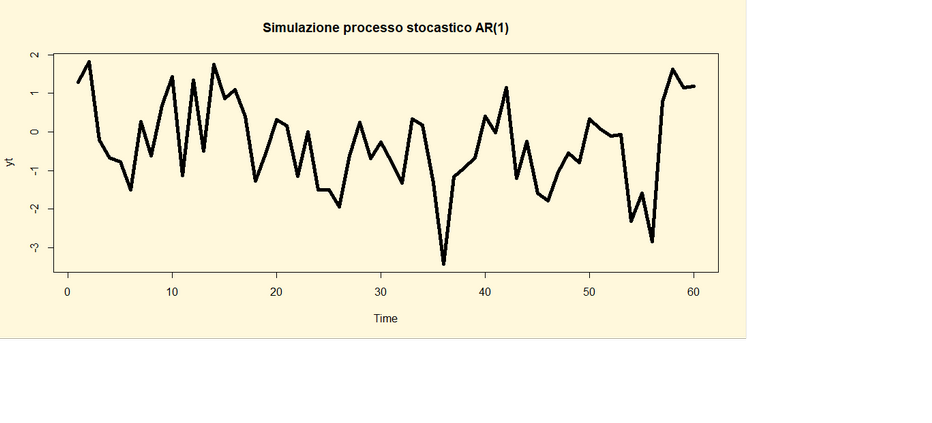

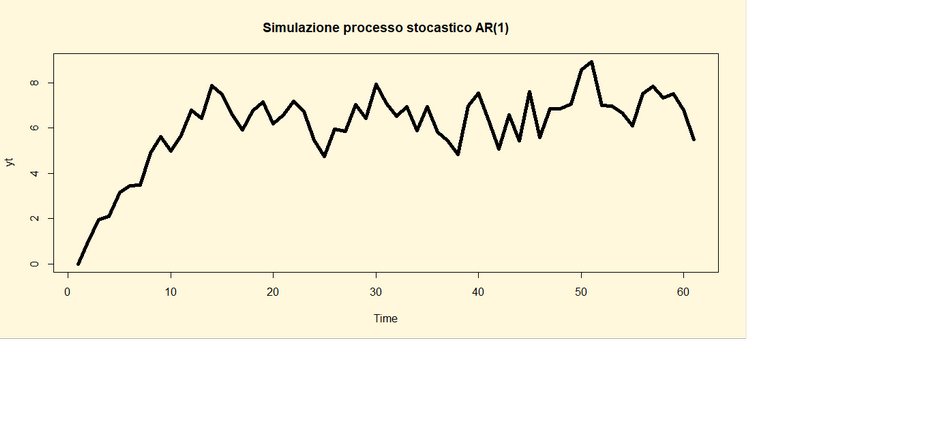

Esempio. Si simuli un processo stocastico AR(1) con

n=180 e φ1 =0.19, privo di φ0. La notazione che lo

esprime è la seguente:

Yt=0,19 Yt-1+

єt

e lo si voglia rappresentare graficamente.

Le linee di codice di R che si implementano sono le seguenti:

## CODICE DI R ##

library(tseries)

yt<-arima.sim(list(order=c(1,0,0),ar=0.19),n=180)

par(bg="cornsilk")

ts.plot(yt,

type="l", main="Simulazione processo stocastico AR(1)"

,lwd=5)

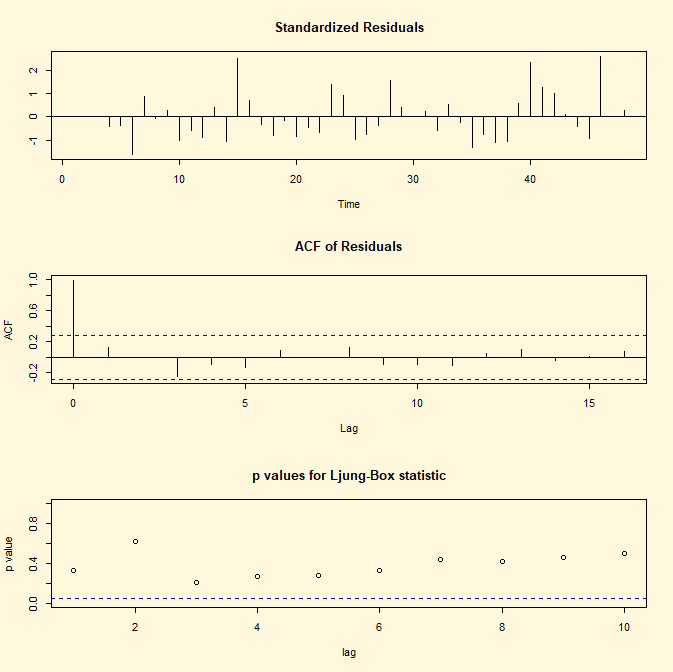

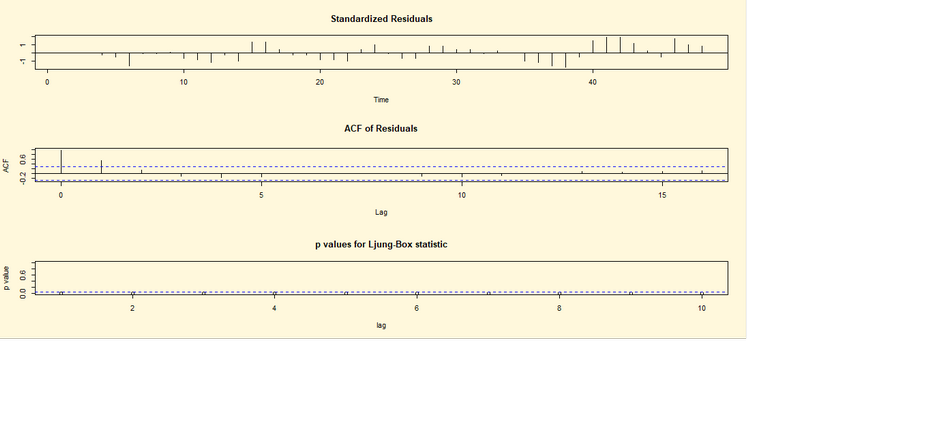

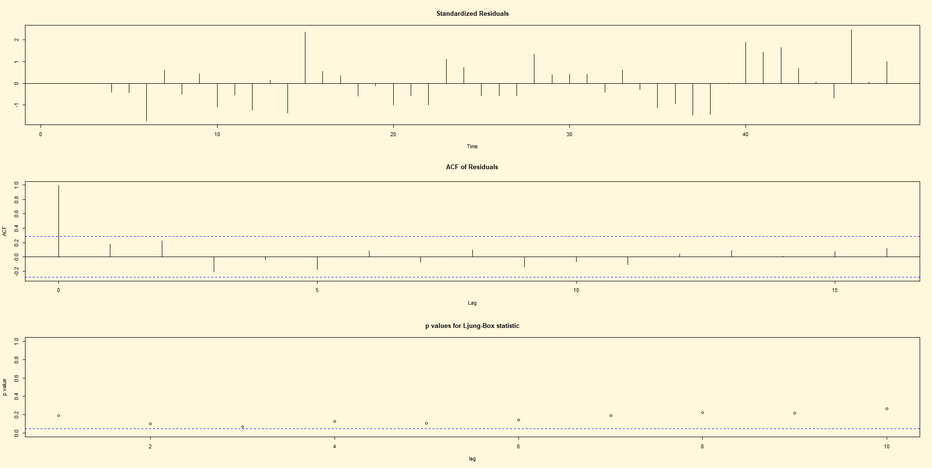

Per svolgere il procedimento inverso ovvero stimare i coefficienti

φ0 e φ1 di un processo stocastico AR(1) e rappresentare

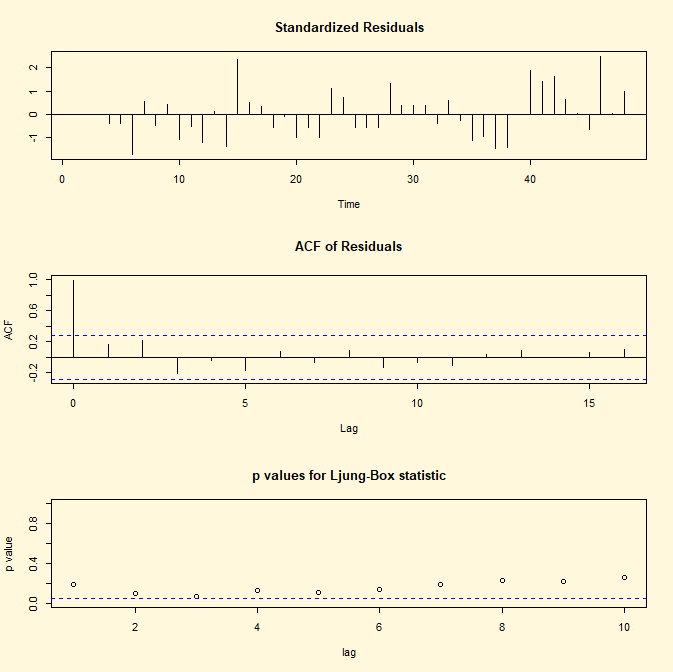

il grafico, l’ACF e il test Ljung-Box si implementano le seguenti linee di

codice di R:

## CODICE DI R ##

library(tseries)

fit <- arima(lh, c(1,0,0)) ;fit

par(bg="cornsilk")

tsdiag(fit)

## RISULTATO ##

Call:

arima(x = lh, order = c(1, 0, 0))

Coefficients:

ar1 intercept

0.5739

2.4133

s.e. 0.1161

0.1466

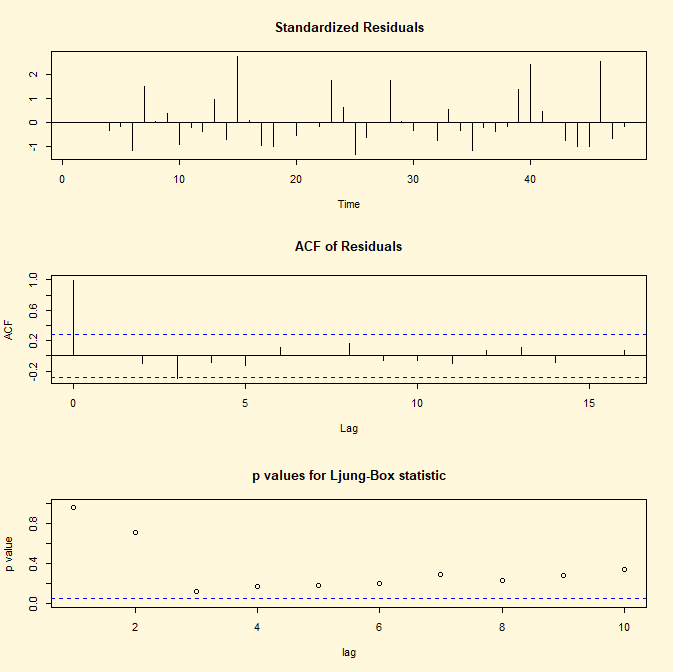

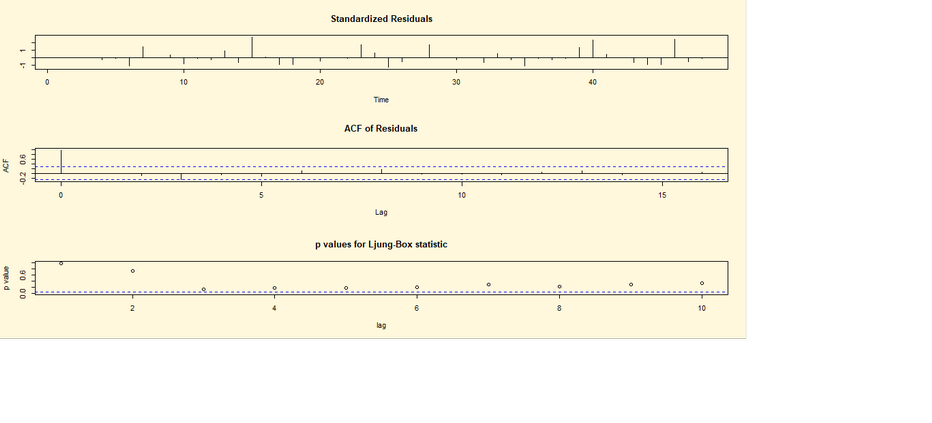

Per svolgere il procedimento inverso ovvero stimare solo il

coefficienti φ1 di un processo stocastico AR(1) e rappresentare il

grafico, l’ACF e il test Ljung-Box (p-value in funzione dei ritardi) si

implementano le seguenti linee di codice di R:

## CODICE DI R ##

library(tseries)

fit <- arima(lh, c(1,1,0)) ;fit

par(bg="cornsilk")

tsdiag(fit)

## RISULTATO ##

Call:

arima(x = lh, order = c(1, 1, 0))

Coefficients:

ar1

-0.0404

s.e. 0.1443

sigma^2 estimated as 0.2525: log

likelihood = -34.35, aic = 72.7

Processo

stocastico a media mobile“MA(q)”

Innanzitutto va specificato il significato del parametro q. Esso

sta a significare il grado del polinomio del processo. La notazione generica con

cui lo si esprime è la seguente:

Yt=

єt-θ1+ єt-1 - ……….+ θq єt-q

In questa sede si esamina solo il caso del processo MA(1) che

assume di conseguenza la seguente notazione:

Yt=

єt + θ1єt-1

dove θ1 è il

coefficiente dei valori della serie ritardata di un periodo ed єt

un processo white noise єt ~ WN(0,σ2)

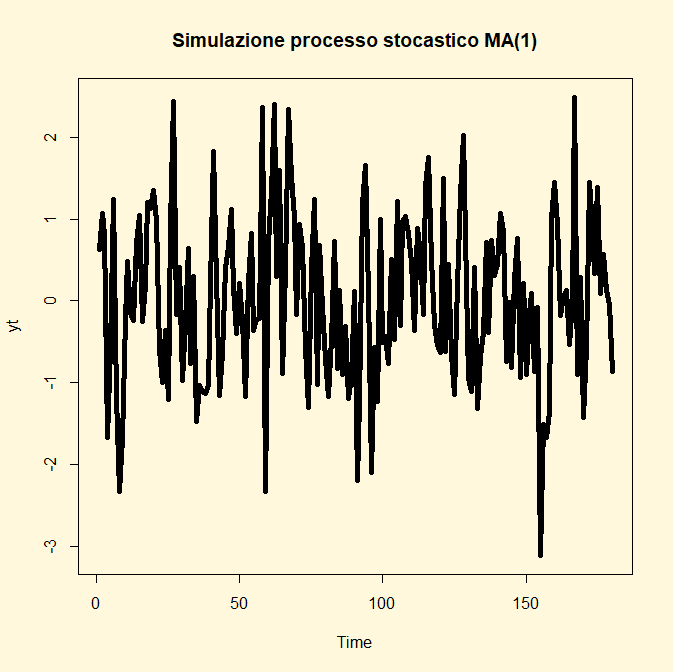

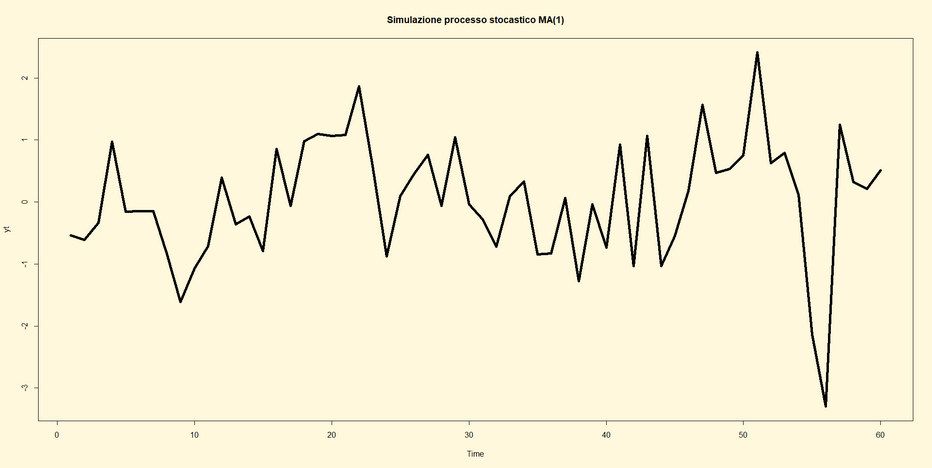

Esempio 1. Si simuli un processo stocastico MA(1) con

n=180 e θ1 =0.48. La notazione che lo esprime è la seguente:

Yt=

єt + 0,48єt-1

e lo si voglia rappresentare graficamente.

Le linee di codice di R che si implementano sono le seguenti:

## CODICE DI R ##

library(tseries)

yt<-arima.sim(list(order=c(0,0,1),ar=0.48),n=180)

par(bg="cornsilk")

ts.plot(yt, type="l", main="Simulazione processo

stocastico MA(1)" ,lwd=5)

Per svolgere il procedimento inverso ovvero stimare il

coefficienti θ1di un processo stocastico MA(1) con intercetta e

rappresentare il grafico, l’ACF e il test Ljung-Box (p-value in funzione dei

ritardi) si implementano le seguenti linee di codice di R:

## CODICE DI R ##

library(tseries)

fit <- arima(lh, c(0,0,1)) ;fit

par(bg="cornsilk")

tsdiag(fit)

## RISULTATO ##

Call:

arima(x = lh, order = c(0, 0, 1))

Coefficients:

ma1

intercept

0.4810 2.4051

s.e. 0.0944

0.0979

sigma^2 estimated as 0.2123: log

likelihood = -31.05, aic = 68.1

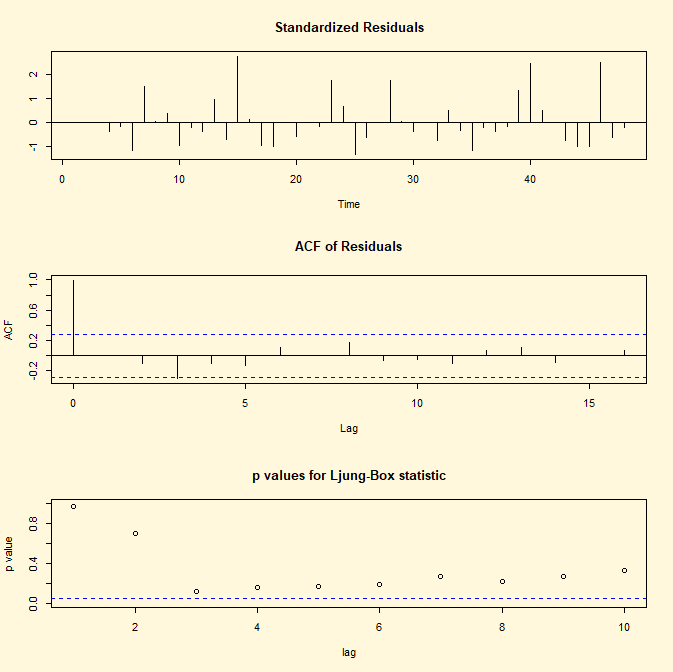

Per svolgere il procedimento inverso ovvero stimare il

coefficienti θ1di un processo stocastico MA(1) senza intercetta e

rappresentare il grafico, l’ACF e il test Ljung-Box (p-value in funzione dei

ritardi) si implementano le seguenti linee di codice di R:

## CODICE DI R ##

library(tseries)

fit <- arima(lh, c(0,1,1)) ;fit

par(bg="cornsilk")

tsdiag(fit)

## RISULTATO ##

Call:

arima(x = lh, order = c(0, 1, 1))

Coefficients:

ma1

-0.0533

s.e. 0.1712

sigma^2 estimated as 0.2524: log

likelihood = -34.34, aic = 72.68

Stazionarietà di un processo stocastico

Si parla di processo

stocastico stazionario in due sensi: stazionarietà

forte (anche detta in senso stretto) e stazionarietà debole. Per definire

la stazionarietà forte, prendiamo in

esame un sottoinsieme delle variabili casuali che compongono il processo;

queste non devono necessariamente essere consecutive, ma per aiutare

l’intuizione, facciamo finta che lo siano. Consideriamo perciò una ‘finestra’

aperta sul processo di ampiezza k, ossia un sottoinsieme del tipo Wkt

= (xt, . . . , xt+k−1)

Questa è naturalmente una variabile casuale a k dimensioni, con

una sua funzione di densità che, in generale, può dipendere da t. Se però ciò

non accade, allora la distribuzione di Wkt è uguale a

quella di Wkt+1,Wkt+2 e così via.

Siamo in presenza di stazionarietà forte quando questa invarianza vale per

qualsiasi k. In altri termini, quando un processo è stazionario in senso forte

le caratteristiche distribuzionali di tutte le marginali rimangono costanti al passare

del tempo.

La stazionarietà debole,

invece, riguarda solo finestre di ampiezza 2: si ha stazionarietà debole se

tutte le variabili casuali doppie W2t = (xt, xt+1),

hanno momenti primi e secondi costanti nel tempo; da questo discende che

esistono anche tutti i momenti secondi incrociati E(xt· xt+k), con k qualunque,

e anch’essi non dipendono da t (anche se possono dipendere da k). È per questo

motivo che la stazionarietà debole viene anche definita stazionarietà in covarianza…”.

########################################################

Appunti per lezioni 14 e 15

Maggio 2019

Processi stocastici ARMA(p,q)

La notazione

generica con cui si esprime un processo stocastico ARMA(p,q) è la seguente:

Yt=φ0+

φ1 Yt-1+………+

φp Yt-p+

єt + θ1єt-1 +……….+ θq єt-q

Si può facilmente constatare che il processo è composto, come

stabilito dalla teoria, dalla componente autoregressiva e a media mobile. In

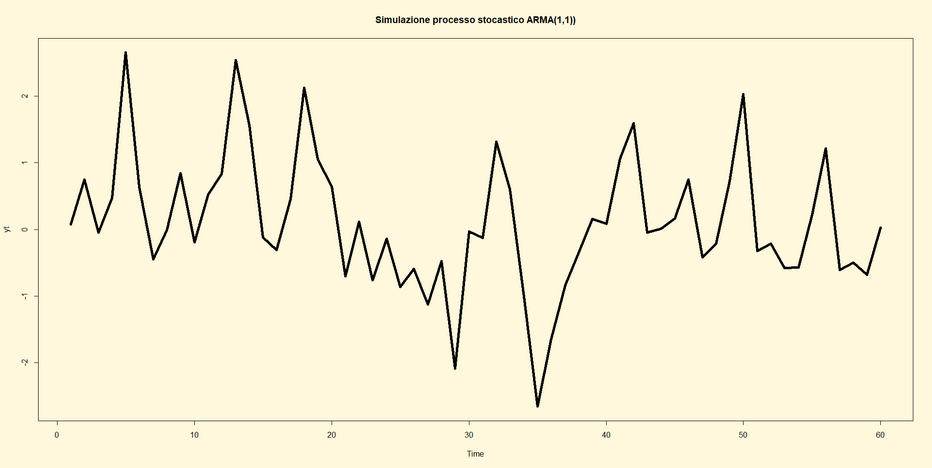

questa sede si analizza soltanto il processo ARMA(1,1) la cui notazione è:

Yt=φ0+

φ1 Yt-1+

єt + θ1є1

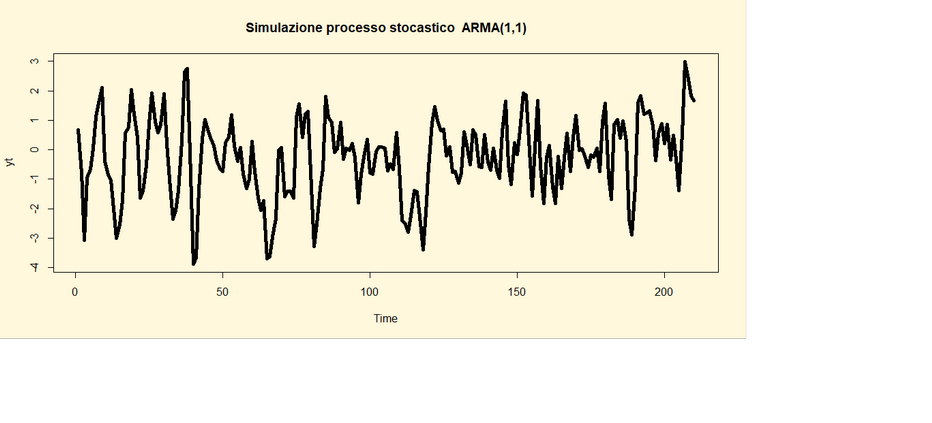

Dato il seguente processo stocastico (privo di intercetta):

Yt=0,45

Yt-1+

єt + 0,5 є1

Le linee di codice per implementarlo e rappresentarlo graficamente

sono le seguenti:

##Codice di R ##

library(tseries)

yt <- arima.sim(list(order=c(1,0,1), ar=0.45, ma=0.5), n=210)

par(bg="cornsilk")

ts.plot(yt,

type="l", main="Simulazione processo stocastico ARMA(1,1)" ,lwd=5)

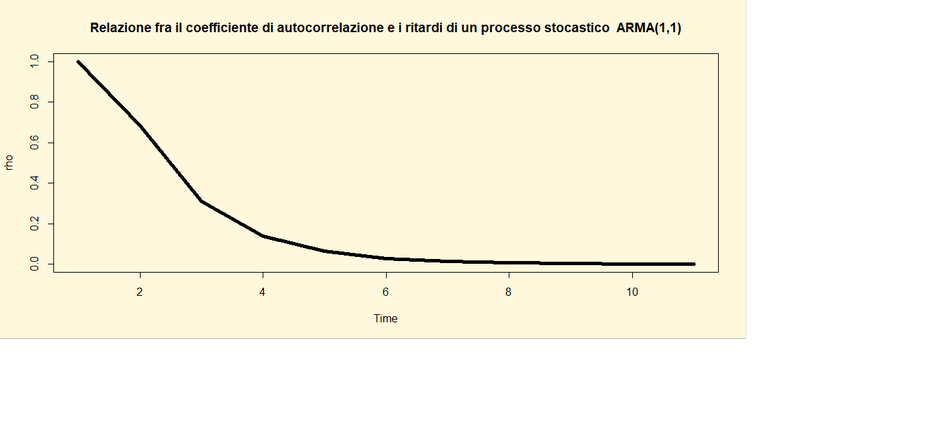

Per

implementare esattamente la funzione di autocorrelazione di un qualsiasi

processo ARMA il comando di R da usare `e ARMAacf(). Prendendo a riferimento lo

stesso processo stocastico sopra descritto ed un numero di ritardi max pari a

10le linee di codice di R sono le seguenti:

##Codice

di R ##

library(tseries)

rho <-

ARMAacf(ar=0.45, ma=c(0.5), lag.max=10);rho

par(bg="cornsilk")

ts.plot(rho,

type="l", main="Relazione fra il coefficiente di

autocorrelazione e i ritardi di un processo stocastico ARMA(1,1)" ,lwd=5)

##Risultato ##

0 1 2 3 4 5

1.0000000000

0.6845588235 0.3080514706 0.1386231618 0.0623804228 0.0280711903

6 7 8 9 10

0.0126320356

0.0056844160 0.0025579872 0.0011510942 0.0005179924

Gli

argomenti che sono inseriti nel comando ARMAacf

sono i seguenti:

• ar=c(..,..,..) rappresenta i valori numerici

dei coefficienti delle componenti autoregressive, se presenti. Qualora si

intenda calcolare la funzione di autocorrelazione di un processo MA (senza

componenti AR) `e sufficiente porre ar=0

• ma=c(..,..,..) rappresenta i valori numerici

dei coefficienti delle componenti a media mobile, sesenti. Come in precedenza,

se non sono presenti componenti MA, occorre inviare ma=0

• lag.max ovvero il numero di ritardi k in

corrispondenza dei quali si intende far calcolare la funzione di

autocorrelazione.

Con il

comando ts.plot(rho,….) si intende rappresentare graficamente la relazione fra

il coefficiente di autocorrelazione e i ritardi di un processo stocastico ARMA(1,1).

Per

rappresentare graficamente le funzioni di autocorrelazione totale e parziale

del processo stocastico ARMA(1,1) con coefficienti

ar=0,45 e ma=0,5 si implementano le seguenti linee di codice di R:

##Codice di R ##

yt<-arima.sim(list(order=c(1,0,1), ar=0.4,5, ma=0.5), n=210)

par(mfrow=c(2,1))

par(bg="cornsilk")

acf(yt)

pacf(yt)

L’esame

dei due grafici conferma che la serie si smorza a 0 già al ritardo 7.

Si ritiene

utile fare alcune considerazioni sulla struttura della serie. La prima riguarda

la presenza di trend e/o stagionalità che contribuisce a rendere non

stazionarie le serie storiche effettivamente osservate. In questi casi occorre

depurare la serie da tali

componenti

in modo da renderle stazionarie e identificare il modello ARMA che meglio si adatti

alla nuova serie (stazionaria) di dati. Per la stima del trend si possono usare

filtri lineari del tipo “medie mobili” semplici e ponderate e i modelli

additivi e moltiplicativi stagionali di Holt-Winters per i quali si rimanda

agli argomenti trattati nei precedenti Appunti.

La seconda

riguarda la differenziazione della serie storica. E’ notorio che una serie

storica può essere detrendizzata (o destagionalizzata) applicando gli operatori

differenza espressi dalle seguenti notazioni:

∇d

= (1 −

B)d ∇Dp=

(1 − Bp)D

dove B è

l’operatore ritardo e p la periodicità stagionale.

Per

implementare una serie differenziata si utilizza il comando di R diff()

Si

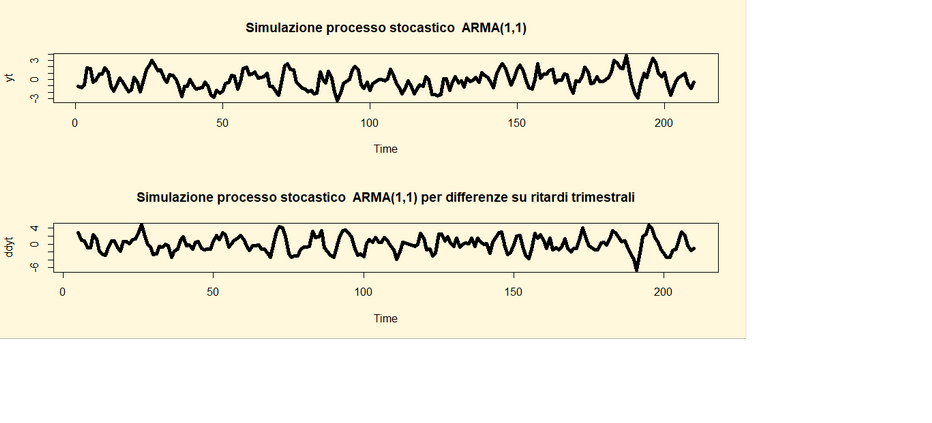

riprenda il processo stocastico ARMA(1,1) con coefficienti ar=0,45 e ma=0,5 e lo

si implementi attraverso l’operatore ritardo d=1 con ritardi trimestrali

applicando le seguenti linee di codice di R:

##Codice di R ##

library(tseries)

yt <- arima.sim(list(order=c(1,0,1),

ar=0.45, ma=0.5), n=210)

ddyt <- diff(yt,

lag=4, differences=1)

par(mfrow=c(2,1))

par(bg="cornsilk")

plot(yt, main="Simulazione processo stocastico ARMA(1,1)" ,lwd=5)

plot(ddyt, main="Simulazione processo stocastico ARMA(1,1) per differenze su ritardi

trimestrali" ,lwd=5)

Processi stocastici

ARIMA(p,d,q)

Si

riportano di seguito le linee di codice per implementare i modelli ARIMA(p,d,q)

library(tseries)

ar1<-arima.sim(n=100,list(order=c(1,1,0),ar=0.6));ar1

par(bg="cornsilk")

plot(ar1, main="Simulazione di un

processo AR(1)")

library(tseries)

ar1<-arima.sim(n=100,list(order=c(1,0,0),ar=0.6));ar1

par(bg="cornsilk")

plot(ar1,

main="Simulazione di un processo AR(1)")

library(tseries)

ar11<-arima.sim(n=50, list(ar=0.15, sd=sqrt(2.5)));ar11

par(bg="cornsilk")

plot(ar11,

main="Simulazione di un processo AR(1,1)")

library(tseries)

ar2<-arima.sim(n=100, list(order=c(2,1,0),

ar=c(0.5,0.4)));ar2

par(bg="cornsilk")

plot(ar2,

main="Simulazione di un processo AR(2)")

library(tseries)

arima1<-arima.sim(n=50, list(order=c(1,1,1),

ar=0.2, ma=-0.3));arima1

par(bg="cornsilk")

plot(arima1,

main="Simulazione di un processo ARIMA(1,1,1)")

library(tseries)

arimafit2<-arma(arima1, order=c(1,1),

include.intercept=FALSE);arimafit2

summary(arimafit2)

library(tseries)

ar11<-arima.sim(n=50,

list(ar=0.9381,ma=-0.29901));ar11

par(bg="cornsilk")

plot(ar11,

main="Simulazione di un processo AR(1,1)")

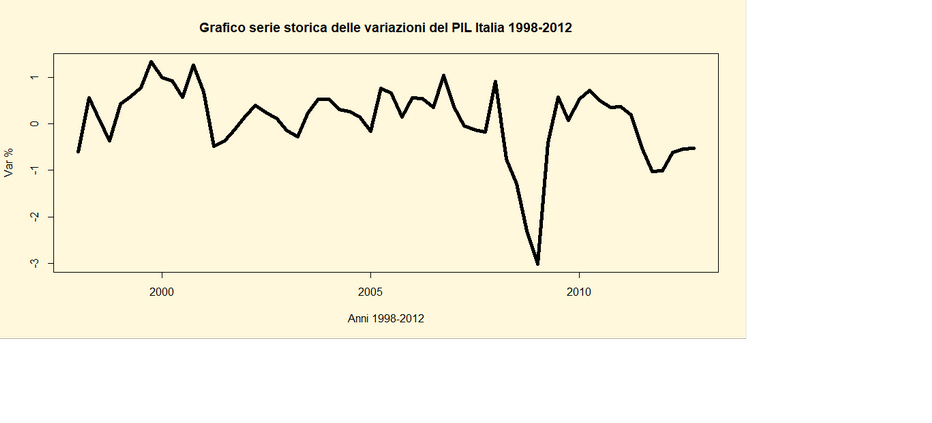

Esercitazione di Macroeconometria.

Si vuole

svolgere un’analisi completa sulla serie storica delle variazioni trimestrali

del Pil Italia dal 1998 al 2012. Si riporta di seguito lo script che ci aiuta a

capire tutti i concetti teorici studiati. Si inizia con le linee di codice di R

con le quali si riprendono i dati della serie storica, li si struttura per

trimestre e li si rappresenta graficamente.

##Codice di R ##

library(tseries)

VarPil<-c(-0.6024,

0.5596, 0.0911, -0.36, 0.4271, 0.5885, 0.78, 1.3433, 1.0021,

0.9387, 0.5798,

1.2726, 0.6955, -0.4718, -0.3578, -0.112, 0.1745, 0.4069, 0.2465,

0.1215, -0.1463, -0.2668, 0.2397, 0.5372,

0.5384, 0.3165, 0.2641, 0.1471, -0.1526,

0.7718,

0.6666, 0.1601, 0.5681, 0.5458, 0.3631, 1.0501, 0.3811, -0.0337, -0.128,

-0.1706, 0.9143,

-0.7503, -1.293,-2.3081, -3.0173, -0.3981, 0.5795, 0.0798, 0.5317,

0.731, 0.5047, 0.3567,

0.3755, 0.1956, -0.527, -1.0241, -1.0052, -0.6155, -0.5349,

-0.5215);VarPil

yt <-ts(VarPil,

start=c(1998,1), end=c(2012,4), frequency=4);yt

par(bg="cornsilk")

ts.plot(yt, main="Grafico serie storica delle variazioni del

PIL Italia 1998-2012",ylab="Var %",

xlab="Anni 1998-2012", lwd=5)

Si riporta

il grafico della serie storica.

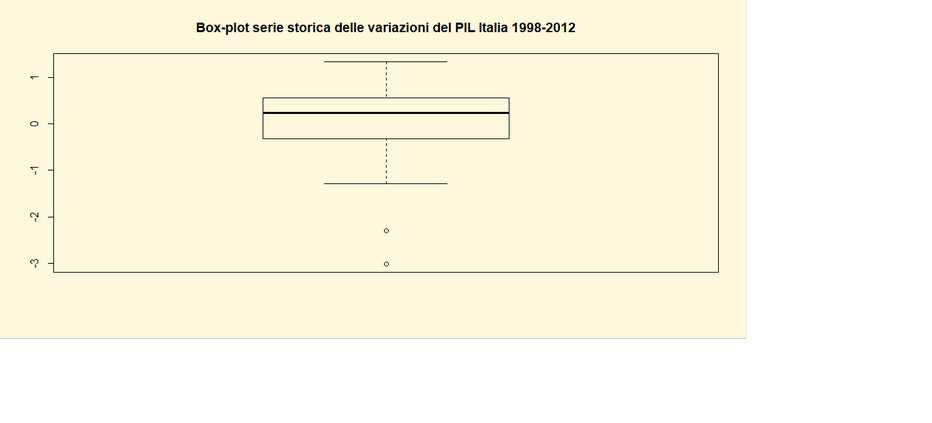

Si vuole ora svolgere un’analisi

descrittiva sulla serie rappresentando anche il box-plot.

##Codice di R ##

summary(yt)

par(bg="cornsilk")

boxplot(yt,main="Box-plot

serie storica delle variazioni del PIL Italia 1998-2012")

##Risultato ##

Min. 1st Qu. Median

Mean 3rd Qu. Max.

-3.01700 -0.28950 0.24310

0.08749 0.56170 1.34300

Se si volesse aprire una finestra all’interno

della serie, ad esempio dal 2007 al 2012 ovvero a partire dalla crisi dei

subprime americani si implementano le seguenti linee di codice di R.

##Codice di R ##

yt07<-window(yt,

start=c(2007,1), end=c(2012,4));yt07

sum(yt07)

##Risultato ##

Qtr1

Qtr2 Qtr3 Qtr4

2007 0.3811 -0.0337 -0.1280 -0.1706

2008 0.9143 -0.7503 -1.2930 -2.3081

2009 -3.0173

-0.3981 0.5795 0.0798

2010 0.5317

0.7310 0.5047 0.3567

2011 0.3755

0.1956 -0.5270 -1.0241

2012 -1.0052

-0.6155 -0.5349 -0.5215

[1] -7.6774

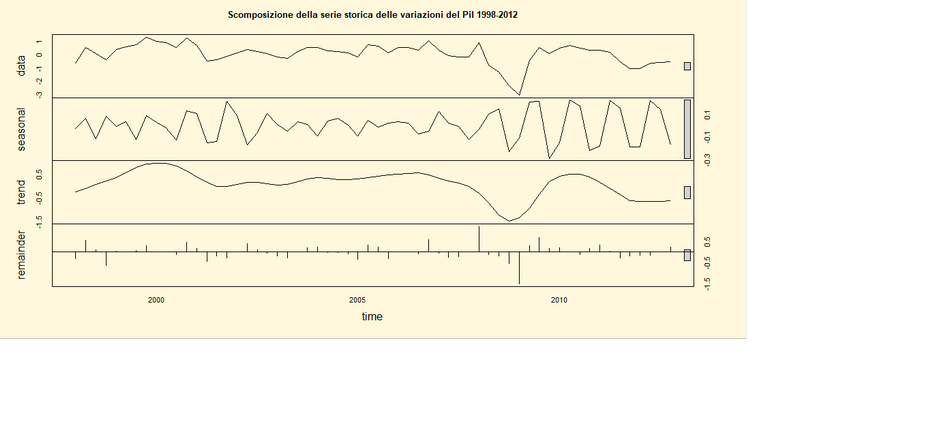

A questo punto si vuole scomporre la serie nelle sue componenti

Trend/Ciclo, Stagionale e Casuale e rappresentarle graficamente implementando

le seguenti linee di codice di R.

##Codice di R ##

yt1<-stl(yt,

s.window=7);yt1

par(bg="cornsilk")

plot(yt1,

main="Scomposizione della serie storica delle variazioni del Pil

1998-2012"

Ora si vuole analizzare la serie

attraverso le funzioni di autocorrelazione totale e parziale implementando le

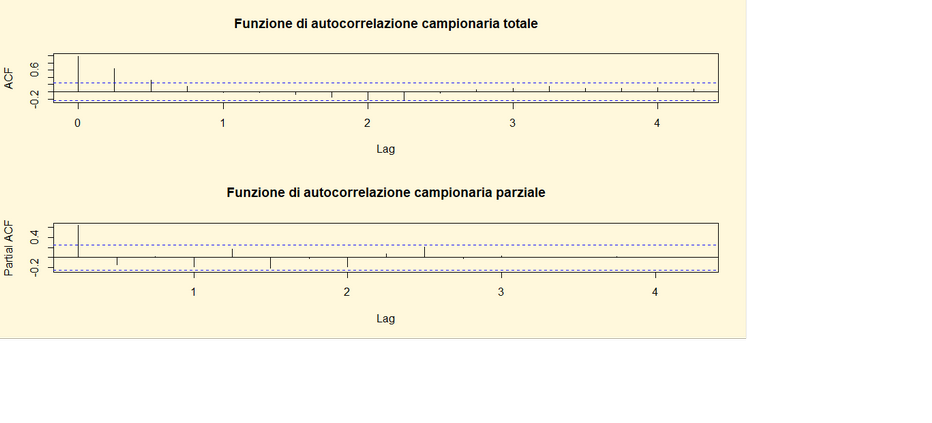

seguenti linee di codice di R.

##Codice di R ##

par(mfrow=c(2,1))

par(bg="cornsilk")

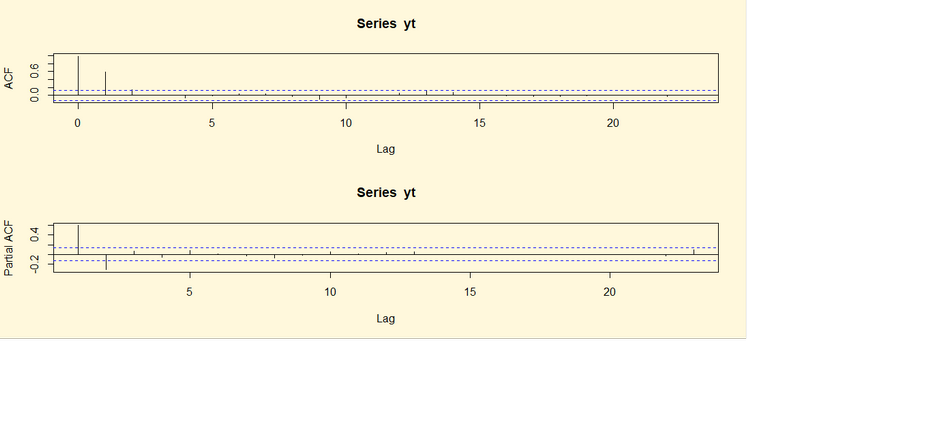

acf(yt, main="Funzione

di autocorrelazione campionaria totale")

pacf(yt,

main="Funzione di autocorrelazione campionaria parziale")

Dall’analisi delle funzioni di autocorrelazione totale e

soprattutto parziale emerge che la serie accetta l’ipotesi nulla.

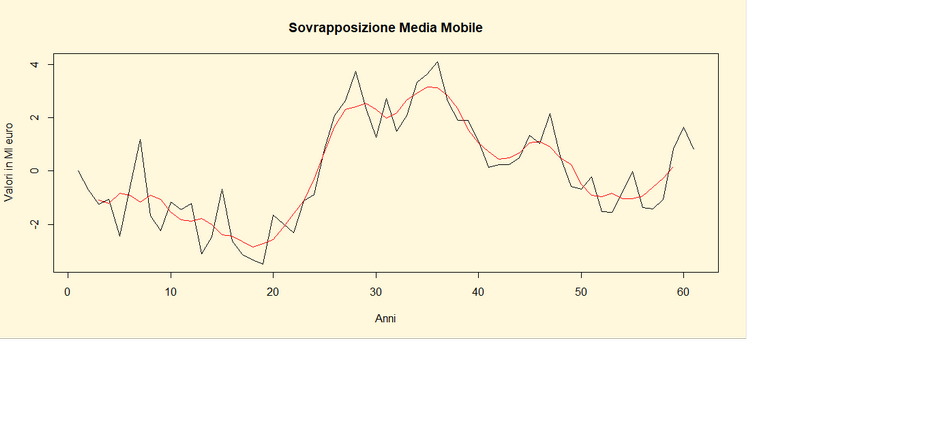

##Codice di R ##

######## 2)

SMUSSAMENTO CON MEDIE MOBILI DI ORDINE 5 ####################

dati.fil2<-filter(yt,filter=rep(1/5,5));

dati.fil2

par(bg="cornsilk")

ts.plot(yt,main="Sovrapposizione

Media Mobile",xlab="Anni",ylab="Valori in Ml euro")

lines(dati.fil2,

col="red")

##Risultato ##

Time Series:

Start = 1

End = 61

Frequency = 1

[1] NA NA -1.0896373 -1.2108906

[5] -0.8308849 -0.9173273

-1.1507912 -0.8947605

[9] -1.0634526 -1.5453441

-1.8281533 -1.8738843

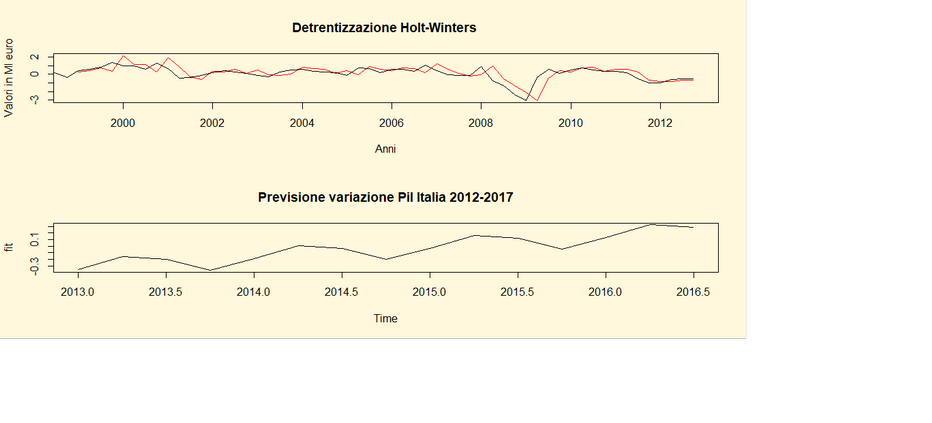

[13] -1.7773000 -2.0121691 -2.3900512 -2.4377143